本文系最高人民检察院2020年度检察应用理论课题“‘荐股诈骗’类犯罪的法律适用辨析”研究成果。

本文刊登于《中国检察官》杂志2021年4月(经典案例版)

案名: 雷某某诈骗罪系列案

主题:“荐股诈骗”类犯罪的法律适用探析 *

福建省福州市晋安区人民检察院课题组

课题组负责人:陈喆,福建省福州市晋安区人民检察院党组书记、检察长;课题组成员:赵希霞,福建省福州市晋安区人民检察院第六检察部副主任、一级检察官;商婷婷,福州工商学院文法系教师;张颖,福建省福州市晋安区人民检察院第六检察部检察官助理;袁闽川,邮储银行福建分行授信政策管理中心主任

摘 要:当前司法实践中“荐股诈骗”类犯罪的法律适用存在标准不一,诈骗罪与非法经营罪界限混乱的现象,在福州市以及全国范围内都有类案不同判情形出现。通过对该类犯罪手段、模式、特征进行解析,并根据相关 证券交易规则、刑事犯罪理论,进行类型化定性分析,尝试厘清此类案件中,诈骗罪与非法经营罪的界限,对于毫无资质、随机推荐的以及可通过行为表现、交易规则推定涉案交易实为虚拟交易的情形应认定为诈骗犯罪。

关键词:“荐股诈骗”类犯罪 非法经营 诈骗

全文

近年来,电信网络犯罪案件犯罪形式不断演化,在刑事案件中的占比逐年上升。一些不法分子从体量巨大的散户[1] 对证券投资知识的需求中发现可乘之机,“荐股诈骗”类犯罪由此产生,但在认识及法律适用上均存在不统一的情况。本文选取71个公开判例[2],结合部分本地案例,对“荐股诈骗”类案件定性进行分析。通过对判例中的犯罪手段及定性进行汇总分析,影响定性的行为表现主要有是否有荐股资质、是否随机推荐、是否存在虚拟盘、是否人为操控、是否对赌吃客损等因素。(1)出现随机推荐手段的10个案例,以及有人为操控的6个案例,均以诈骗罪判决;(2)毫无证券从业资质,通过身份伪装等进行荐股类行为的36案中,29案以诈骗罪判决,7案以非法经营罪判决;(3)涉案平台系虚拟平台的 21 个案例中,15 案以诈骗罪判决,6案以非法经营罪判决。其中,涉及(2)(3)两类因素的案件定性存在争议,有约 20-30% 的不同认识。图示如下:

[福州市“荐股诈骗”类犯罪系列案例介绍]

前述分析可知,“荐股诈骗”类犯罪案件的争议焦点在于诈骗罪与非法经营罪的界限。具体认定中,关键在于对所谓交易有否对接真实市场,以及真假难辨情形下的认定。

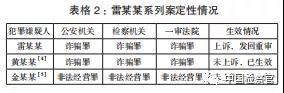

以下以雷某某等人系列案进行简要释明:

2016 年 10 月,雷某某等人成立公司,通过与黑龙江中远农业商品现货交易平台的会员单位黑龙江亨通电子商务有限公司签定协议,成为平台代理商,取得开户交易资格。该交易 APP 系委托他人开发,可自主导入数据。雷某某公司自行经营的同时,发展同案人金某某公司作为下级代理,涉案资金由雷某某公司与亨通公司结算后,再与下线金某公司结算。具体作案模式为,业务员通过微信在婚恋交友网站上以虚构的成功异性身份结交好友谈恋爱,骗取信任,展示中远平台的巨额利润(实为虚拟盘),诱导被害人到该平台投资虚构的“纯尿素 50”现货产品。并通过反向喊单、诱导被害人频繁交易等与被害人对赌,获取被害人亏损的资金,并自行控制、分割该部分资金。[3]

[文书摘录]

公安机关意见:雷某某等人涉嫌诈骗罪,移送审查起诉。

检察机关意见:认定诈骗罪,提起公诉。雷某某等人以虚构身份、虚假信息,使被害人陷于投资利好的错误认识并到平台投资虚构现货产品,借机控制并获取高额手续费及被害人亏损的额度,系诈骗。

一审法院意见:择重认定诈骗罪,依法判决,后被告人上诉。

二审法院意见:事实不清,裁定发回重审。该系列案定性情况图示如下:

[裁判理由及法理评析]

本章以案例为基础,从实证角度,对该类犯罪的横向分类、纵向流程、典型特征进行分析,为后续进行法律适用辨析提供事实依据与参考。

(一)“荐股诈骗”类犯罪横向分类

经结合犯罪构成梳理案例,“荐股诈骗”类犯罪常见类型有以下几种。

1.基本等价服务。行为人个人具有相应证券从业资格证或者从业经历,在作案过程中具有一定夸大宣传甚至虚假宣传行为,但主观上追求帮助被害人通过投资获利,客观上业务能力与向被害人所作承诺基本相符,能提供被害人支付价款的对价服务,但在实际经营证券、期货业务过程中,未获得证监会等主管机关批准。

2.毫无资质。行为人完全不具备相应能力,虚构从业资格及能力, 骗取被害人手续费或投资款。如(2018)豫 0105 刑初 1442 号王某等 5 人诈骗案。

3.随机推荐。行为人有一定的资质、能力却无证券从业资格,承诺提供专业服务,实际随机推荐。其追求非法获取手续费等利益,主观上不追求被害人获利,客观上不积极提供,亦无能力能提供所获利益的对价服务。如(2020)苏0113刑初244号李其勇等2人诈骗案。

4.虚拟平台。交易平台APP未对接真实市场,被害人被诱导进行的投资实系虚拟投资。行为人以虚构隐瞒基础上的非法获利为目的,主观上及客观上均未能提供所获利益的对价服务。

5.人为操控。因资金链未查实,上游在国外、侦查不到位等多种原因,平台性质未完全查实,但在案证据证实行为人可人为操控交易平台中交易对象品种、资金走向等,与证券市场基本规则相悖。如(2020) 湘0822刑初14号韩乾振等2人诈骗案。

6.上游隐蔽。上游在国外,资金链以及平台性质难以查实,在案证据未能证实人为操控、对赌吃客损等情形出现,难以查实涉案投资系在犯罪行为诱导下进行的虚拟投资,还是对接真实的证券市场。

(二)“荐股诈骗”类犯罪纵向流程

通过上述横向分类可见,“荐股诈骗”类犯罪并非诈骗罪的具体分支,而是证券投资领域电信诈骗犯罪的概括性称谓。具有以下共同特征:以谋利为目的, 借助电信网络进行,假借证券等业务之名,通过虚构、隐瞒手段使被害人对行为人荐股能力、资质产生错误认识从而接受其业务并支付费用。其基本作案流程可概括为前期准备、推广引流、获取信任、多层获利等四个阶段。

1.前期准备。购买号码、包装养号、编写购买话本、进行话术培训以及异地取经学习等。如(2020) 苏0113刑初244号李其勇等2人诈骗案中,李其勇等人就是“外地取经学习,回来后即按所学方法实施诈骗”。[6]

2.推广引流。以“投资公司”等名义,或以“有内幕信息”“专业老师指导”“能拉升股票”、免费推荐 “牛股”等物质吸引,或走情感路线,以交友、婚恋名义搭识特定人群,诱导对方购买服务,进行投资。

3.获取信任。通过推荐开盘惯性上涨股、分组扮演“投资人”“专业老师”、伪造盈利假象、签订合同等方式进一步获取被害人信任。如(2020)苏0113刑初244号李其勇等2人诈骗案中,犯罪行为人即要求被害人签订所谓“合同”,增强信任,迷惑被害人。

4.多层获利。获取被害人信任后,诱使其基于信任购买服务,支付费用。且在大部分案件中,行为人引诱被害人在购买基础服务后继续投资,多层获利。通过频繁交易、反向引导、多倍杠杆、强制平仓等手段,非法获取投资者的手续费、本金及亏损。

(三)“荐股诈骗”类犯罪的特征

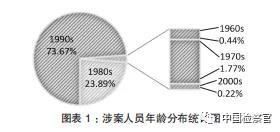

1.主体特征。一方面犯罪主体实行公司化经营。冒充知名公司、谎称具有合法资质、人员等,引诱被害人进行所谓投资。另一方面涉案人员年轻化特征明显。“荐股诈骗”犯罪系电信诈骗的新发展形式,通过电话、网络等推销,以公司名义吸收涉世未深的毕业生作案。在71个样本案例中,452名有出生日期的被告人中,1990年后出生的占比73.89%,1980 年后的有442人,占97.79%。图示如下:

2.行为特征。犯罪行为以证券类业务为载体,通过网络、电话等电信手段进行营销。所涉证券类业务既有传统的股票、期货推荐、课程售卖,也有新的“区块链”“虚拟币”等出现。如(2020)沪0117刑初 659 号胡振利诈骗案中,犯罪行为人以高额回报为诱饵,诱骗投资者至“菲比特”等虚假平台投资购买“区块链”“虚拟币”等产品[7]。

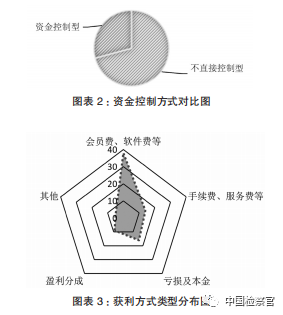

3.主观方面。以非法获利为目的,有收取会员费、服务费、软件售卖费等多种形式。有的案例中犯罪行为人吃客损获利,通过反向引导、多倍杠杆、强制平仓等方式造成被害人损失,如(2020)川1181刑初78 号敖晋荣、陈晓勇诈骗案中,诱骗客户到 MT4平台开户入金后,通过反向操作使投资者在平台投资亏损[8]。有的案例中犯罪行为人直接操控庄家账户控制涨跌, 如(2020)湘0822刑初14号韩乾振、孙璐等人诈骗案。[9]获利方式及资金控制方式图示如下:

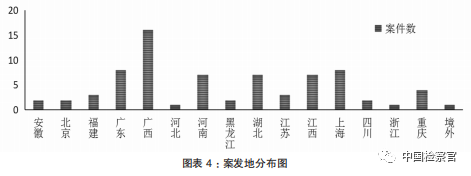

4.作案模式成本低,易复制。“荐股诈骗”类犯罪模式简单,复制、再生能力强。有的犯罪行为人参加“荐股诈骗”团伙后,学习复制公司营业模式,另行组团作案。如(2019)渝0108刑初1017号谭加兰、邓洋等诈骗案。[10]从样本案例看,案件发生地遍布全国16个省(自治区、直辖市)。[11]

(四)“荐股诈骗”类犯罪定性分析

1.等价服务类。在该类型中,行为人主观上以其提供的服务换取相应费用,客观上经过一定的专业学习、培训,或个人具有证券从业资格,能提供与其承诺对价的投资咨询等服务。同时,其系真实证券类业务,所投资资金流入市场。被害人基于对其承诺与服务能力的信任支付价款,能获得对价服务。犯罪行为人行为不构成诈骗罪,应就其未经国家有关主管部门批准,非法经营证券业务,扰乱市场秩序的行为,认定非法经营罪。

2.无资质类。通过汇总案例看,该情形下诈骗罪与非法经营罪的认定比例为4:1。能否认定为刑事诈骗的关键在于是否因行为人的虚构隐瞒行为使被害人陷入错误认识,无法获取对价服务,而自愿处分财产并遭受损失。该错误认识是针对犯罪行为人证券类业务能力的认识。那何种程度的认知偏差,可认定为诈骗罪的错误认识?其实为民事之诈程度逐步加深,演变为刑事之诈的过程。[12] 如何把握性质变异的界分点?可参考资格证书或从业经历认定,有证券从业资格证或者一定程度的正规从业经历的,认定为夸大宣传,系非法经营;无任何从业资格证且无任何从业经历,虚构有专业资质及能力后作案造成被害人认识错误且遭受损失的,认定诈骗罪。

3.随机推荐类。该类型中,犯罪行为人宣称提供专业服务,推荐优质投资,但实际上随机推荐,非法获取被害人交付的固定比例费用或概率性获取被害人投资获利分红。该类型犯罪行为人主观上以非法获利为目的,不追求帮助被害人获取投资收益,客观上的虚构隐瞒行为使被害人陷入错误认识并自愿交付财物, 遭受损失,应当认定为诈骗罪。

4.虚拟平台类。通过资金链追踪、资金池认定等方式,可查实所谓证券、期货业务关联的交易平台未能对接真实市场,被害人被诱导进行的投资实系虚拟的人为“杀猪盘”,行为人主观上及客观上均未能提供所获利益的对价服务,被害人不具有通过所谓投资获取相应市场红利的基础,且陷入错误认识进而自愿处分财产,遭受损失,对此类型应认定诈骗罪。

5.推定虚假类。“推定是以法律规定形式确立的, 运用逻辑推理对待证事实的间接认定”[13]在我国司法实践中尚不完善,在一定程度上影响司法效率与公正,“荐股诈骗”犯罪领域同样如此。受客观侦查条件所限,涉案平台性质无法完全查实的情况下,有的被就低认定为非法经营罪。但经深入探讨会发现,可依赖其经营模式的外在表现,通过逻辑判断,推定诈骗犯 罪。具体分析如下:

(1) 人为操控。股价的浮动原则上由市场决定,虽也不能完全排除庄家人为操控的可能,但各种因素最终都需落脚到买卖这个载体。逻辑上不存在其他第三方能够人为直接操纵更改价格。因此,在可人为操盘价格的“荐股诈骗”类犯罪中,即使资金走向、投资平台性质等未查清,亦可根据逻辑原理、经验法则推定虚拟平台,认定行为人的行为为以虚构的证券交易为手段的诈骗犯罪行为。

(2) 存在对赌。以股票为例,股票交易费用以印花税、佣金、过户费为主,为固定比例费用,与交易额度成正比。以A 股为例,我国沪深证券交易所 A股的印花税均为交易额的0.069‰,双向收取;佣金均为成交金额的3‰,起点 5 元;而过户费分别为成交额的3‰、0.025‰,无最低收费[14]。存在对赌的案例中,行为人获利与被害人亏损直接正比例挂钩,这与正常股票经营存在逻辑错误。因此出现对赌现象的“荐股诈骗”类案件,可根据通行的市场规则,推定行为人行为为诈骗。

(3) 费用畸高。以期货交易费用为例,我国22 个上市的期货品种均有固定公开的交易手续费,例如上交所黄金10元/手/1000克,按照当前金价408.88元每克[15],为万分之0.2446;大交所大豆4元/手/10吨,按照当前大豆均价3.28元每斤[16],费用为万分之0.6098,该两项手续费比例均不到万分之一。作为各交易所会员的期货公司收取费用会在交易所费用的基础上加一部分作为自身运营费用。2020年度我国正规期货平台有5类11个级别共计149家,级别由最高的AA到D,总体上级别越高排名越靠前,费用越高,AA 类定级期货公司相对费用较高。其中排名最高的永安期货,业内收费亦相对较高,而其收费也仅为期货交易所所收取费用的 1.5 倍。以上述所计算的上交所黄金、大豆费用为例,其证券公司费用不超过万分之一。而在一些存在争议的“荐股诈骗”案例中手续费动辄百分之十以上,费用为正常交易的1000倍以上,可作为认定诈骗的参考因素。

(4) 无保证金。期货交易的保证金制度为国际惯例,交易者需按合约价格的一定比率缴纳少量资金作为履约的财力担保。《中国金融期货交易所结算细则》中金所采用分级结算制度,确认我国期货市场的保证金交易制度:结算会员向非结算会员和投资者收取的交易保证金不得低于中金所向结算会员收取的交易保证金,非结算会员向投资者收取的交易保证金不得低于其向结算会员缴纳的交易保证金。具体期货公司亦按此制度执行,如永安期货,自2020年10月29日结算时起,黄大豆 1 号合约的套期保值交易和投机交易的保证金为 14%、16%[17]。但有的以期货交易为载体的案例中,并未执行保证金制度,与期货交易基本规则相悖。

(5) 标的虚构。以期货为例,期货是以大众产品或者金融资产为标的的标准化合约交易,其标的物可以是金融工具,亦可能是工业、农业、能源产品,但工农业及能源产品类型均为公众熟知的大众化产品。在一些荐股案件中,由于侦查能力等条件所限,涉案资金走向无法完全查实时,可根据其所谓交易当中出现虚构期货品种的表现,推定其所进行的系虚假交易,认定诈骗。根据我国刑事诉讼证明原则,刑事案件举证责任原则上由公诉机关承担。但在此类案件办理中, 一方面因其系虚构,原则上是难以证明的;另一方面, 理论上可以采取排除法进行证明,但客观上难以实现。因此,在公诉机关证实其经营模式存在逻辑矛盾后,可由经营方对其所经营业务性质承担证明责任,否则可推定其虚拟经营的性质。

(6) 就低认定的情形。在行为人具有一定能力,但未经核准经营相关证券类服务业务时,没有充分的行为表现作为依据认定其平台虚假,也不存在对赌吃客损、人为操控系统等与证券交易基本规则相悖的行为表现的前提下。由于侦查等多种因素,涉案所谓交易性质真假确系无法查清,则应遵循谦抑性原则,承认涉案平台接入真实市场的可能性,采取有利于行为人的角度对案件进行定性,认定犯罪行为人的相关行为系未经核准,非法提供证券交易服务,扰乱市场秩序的非法经营行为。

[立法司法建议]

尝试对今后此类案件办理,提出如下思考与建议, 以供探讨。

第一,行为人具有从业资格或者1年以上从业经历的,可认定具有一定的从业能力,对夸大业务能力的行为,不认定为诈骗行为,而对其侵犯市场管理秩序的行为认定为非法经营罪。

第二,对完全无从业资格且无1年以上从业经历, 谎称有资质、内幕信息等,使被害人陷入错误认识, 接受服务,并在无对价的基础上支付费用遭受损失的, 应认定为诈骗罪。

第三,对谎称专业服务,实际不追求帮助被害人获取利润,而随机推荐骗取被害人相关费用的,认定为诈骗罪。

第四,对诱骗被害人在虚拟平台进行所谓投资, 应认定为诈骗罪。

第五,在投资平台真假难以查实,但经营模式有人为操控、对赌、费用畸高、无保证金、标的虚构等与市场交易基本规则相悖情形时,可根据逻辑,认定涉案投资为虚拟投资,涉案行为系诈骗。反之就低认定为非法经营行为。

注释:

[1]2019 年 11 月底,我国开立 A 股账户的自然人投资者达 1.58 亿,占 A 股总数比例 99.78%。东方财富APPhttp://mguba.eastmoney.com/mguba/article/0/89618 0324/,最后访问日期:2020 年9月6日。

[2]71个样本案例来源于中国裁判文书网。搜索日期为2020年10月18 日。使用“高级检索”功能, 全文搜索关键字“荐股”,案由选择“刑事案由”,案件类型选择“刑事案件”,文书类型选择“判决书”,裁判日期选择“2019-01-01 TO 2020-09-30”,共检索到75个相关案例判决书,其中一审判决书73份(其中重复文书1份、)、二审判决书2 份,符合“荐股诈骗”类犯罪形式的案件共 71 件。保留其他搜索条件,文书类型选择“裁定书”,共检索到 24个相关案例裁定书,其中二审刑事裁定书21份,刑罚变更刑事裁定书3 份, 均为维持原判或准予撤回裁定,故未另行讨论。

同时还需要说明的是:该类型案件还存在于“推荐股票”“推荐期货”两关键字关联的案例中,因研究时限等原因,当前仅先以荐股关键词关联的案例为样本进行分析,虽不具有绝对的全面性,但经初步核实, 在全部案例中,整体争议及不同定性比例基本相当。

[3]经相关职能部门证实:黑龙江中远农业商品交易中心有限公司经黑龙江省政府同意设立,经营范围包括提供大宗商品交易平台咨询、商品进出口、农副产品销售等;2016 年 1 月至 2017 年 8 月 3 日,尚在筹建中,未生产,也无任何经营行为;未取得中国证监会核准的经营证券期货业务许可证;案发期间国内期货交易所上市交易的品种未有纯尿素交易品种。

[4]在雷某某案一审判决后,雷某某的同案人黄某某被同一公检法机关以诈骗罪处理,被告人未上诉, 判决已生效。

[5]雷某某另一同案人下线金某某,被以非法经营罪由另一地区基层法院判决,被告人未上诉,判决已生效。

[6]参见江苏省南京市栖霞区人民法院(2020) 苏 0113 刑初 244 号刑事判决书。

[7]参见上海市松江区人民法院(2020)沪 0117刑初 659 号刑事判决书。

[8]参见四川省峨眉山市人民法院(2020)川1181 刑初 78 号刑事判决书。

[9]参见湖南省桑植县人民法院(2020)湘 0822刑初 14 号刑事判决书。

[10]参见重庆市南岸区人民法院(2019)渝 0108刑初 1017 号刑事判决书。

[11]案件发生地以被告所在地为准统计。

[12]参见张明楷:《刑法学中的概念使用与创制》,《法商研究》2021 年第 1 期。

[13]何家弘:《司法证明方法与推定规则》,法律出版社2018年版,第195页。

[14]股票交易手续费,参见百度百科https://baike.baidu.com/item/%E8%82%A1%E7%A5%A8%E4%BA%A4%E6%98%93%E6%89%8B%E7%BB%AD%E8%B4%B9/9080806?fr=aladdin#4,最后访问日期:2020年9月28日。

[15]参见《中国证券登记结算有限责任公司关于进一步调整A股交易过户费收费标准有关事项的通知 》, 华 律 网https://www.66law.cn/tiaoli/58699.aspx, 最后访问日期:2020年10月28日。

[16]参见大豆价格趋势,https://m.cnhnb.com/ hangqing/cd-2002027-0-0-0-20210405-%E6%96%A4/?from=baidu,最后访问日期:2020 年 10 月 28 日。

[17]永安期货http://www.yafco.com/jiaoyigonggao/ show-1117.html,最后访问日期:2020年10月28日。

发表评论