条文内容

第二百零九条 伪造、擅自制造或者出售伪造、擅自制造的可以用于骗取出口退税、抵扣税款的其他发票的,处三年以下、或者,并处二万元以上二十万元以下;数量巨大的,处三年以上七年以下有期徒刑,并处五万元以上五十万元以下罚金;数量特别巨大的,处七年以上有期徒刑,并处五万元以上五十万元以下罚金或者。

伪造、擅自制造或者出售伪造、擅自制造的前款规定以外的其他发票的,处二年以下有期徒刑、拘役或者管制,并处或者单处一万元以上五万元以下罚金;情节严重的,处二年以上七年以下有期徒刑,并处五万元以上五十万元以下罚金。

非法出售可以用于骗取出口退税、抵扣税款的其他发票的,依照第一款的规定处罚。

非法出售第三款规定以外的其他发票的。依照第二款的规定处罚。

罪名精析

释义阐明

本条是关于伪造、擅自制造或者出售伪造、擅自制造可以用于出口退税、抵扣税款等其他发票犯罪及处刑的规定。本条共分四款。

本条第三款是关于非法出售可以用于骗取出口退税、抵扣税款的其他发票的犯罪及处罚的规定。本款规定的出售行为,是指非法出售从各种途径得到的可以用于骗取出口退税、抵扣税款的增值税发票以外的其他发票的行为。行为人出售的发票可能是非法取得的,也可以是合法取得发票后出售,无论其发票来源如何,都不影响犯罪的构成。

本款关于处刑的规定是,依照本条第一款的规定处罚,即处三年以下有期徒刑、拘役或者管制,并处二万元以上二十万元以下罚金;数量巨大的,处三年以上七年以下有期徒刑,并处五万元以上五十万元以下罚金;数量特别巨大的,处七年以上有期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

构成要件

一、概念

非法出售用于骗取出口退税、抵扣税款发票罪,是指违反发票管理规定,非法出售增值税专用发票以外可以用于出口退税、抵扣税款的发票的行为。

二、非法出售用于骗取出口退税、抵扣税款发票罪构成要件

(一)客观要件

本罪在具体行为方式上表现为非法出售增值税专用发票以外可以用于出口退税、抵扣税款的发票。根据《中华人民共和国发票管理办法》的规定,开具发票仅限于销售商品、提供服务以及从事其他经营活动的单位和个人对外发生经营业务、收取款项的情况。通常情况下,由收款方向付款方开具发票;在特殊情况下,则由付款方向收款方开具发票。任何单位和个人都不得转借、转让、代开发票;禁止倒买倒卖发票。从事生产、经营的企业事业单位或者个人,如果需要使用发票,只能依法向主管税务机关申请领购。因此,除税务机关可以依法发售各种发票外,其他一切出售发票的行为都是非法的。对于出售,应当作狭义的理解,不包括行为人没有从中牟利的转借发票的行为。对于名为转借,实为非法出售的,应当按其实际性质,认定为非法出售。对于非法购买不能用于出口退税、抵扣税款的发票的,应当根据行为人购买发票的目的和用途来确定。行为人购买发票的目的是为了转手倒卖的,某购买行为是倒卖发票犯罪的一个环节,应当认定为非法出售(未遂);行为人购买发票的目的是为了其他非法目的,供自己使用,不构成本罪,但可以构成其他行政违法或者犯罪,如利用购买的发票虚报冒领,贪污公款等等。所渭增值税专用发票以外可以用于出口退税、抵扣税款的发票,是指废旧物品收购发票、运输发票、农业产品收购发票等既不是增值税专用发票,但又具有与增值税专用发票相同的功能,可以用于出口退税、抵扣税款的发票。由于本节还专门规定了非法出售增值税专用发票罪和非法出售发票罪,则非法出售增值税专用发票和非法出售不能用于出口退税、抵扣税款的发票的,分别构成非法出售增值税专用发票罪和非法出售发票罪、而不构成本罪。由于本节同时还规定了非法制造、出售非法制造的增值税专用发票以外可以用于出口退税、抵扣税款的发票罪,因此,这里的发票仅指依法办理了税务登记的单位或者个人,在领取税务登记证件后,问税务机关领购的发票。凡不是从税务机关领购的发票,均属伪造、擅自制造的发票。如果出售伪造、擅自制造的增值税专用发票外可以用于出口退税、抵扣税款的发票,构成出售非法制造的用于骗取出口退税、抵扣税款发票罪,而不构成本罪。

(二)主体要件

本罪的主体是一般主体,最初非法出售增值税专用发票以外可以用于出口退税、抵扣税款的发票的,只能是从税务机关依法领购此类发票的单位或者个人,以及负责发售此类发票的税务工作人员;进一步倒卖此类发票的则可以是任何达到刑事责任年龄并具的自然人。

依本节第211条的规定,单位可以构成本罪的主体,单位犯本罪的,实行两罚制。

(三)主观要件

本罪是故意犯罪,只能由直接故意构成。行为人必须具有非法出售增值税专用发票以外可以用于出口退税、抵扣税款的发票的犯罪故意,既然是非法出售,必然地就意味着具有营利的目的。

(四)客体要件

本罪侵犯的客体是国家对发票的管理制度。

认定要义

一、罪与非罪的界限

对于本罪,没有起刑点的规定。但对于情节显著轻微、危害不大的,不应定罪处罚。

立案标准

《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》第67条规定:

非法出售可以用于骗取出口退税、抵扣税款的非增值税专用发票五十份以上或者票面额累计在二十万元以上的,应予立案追诉。

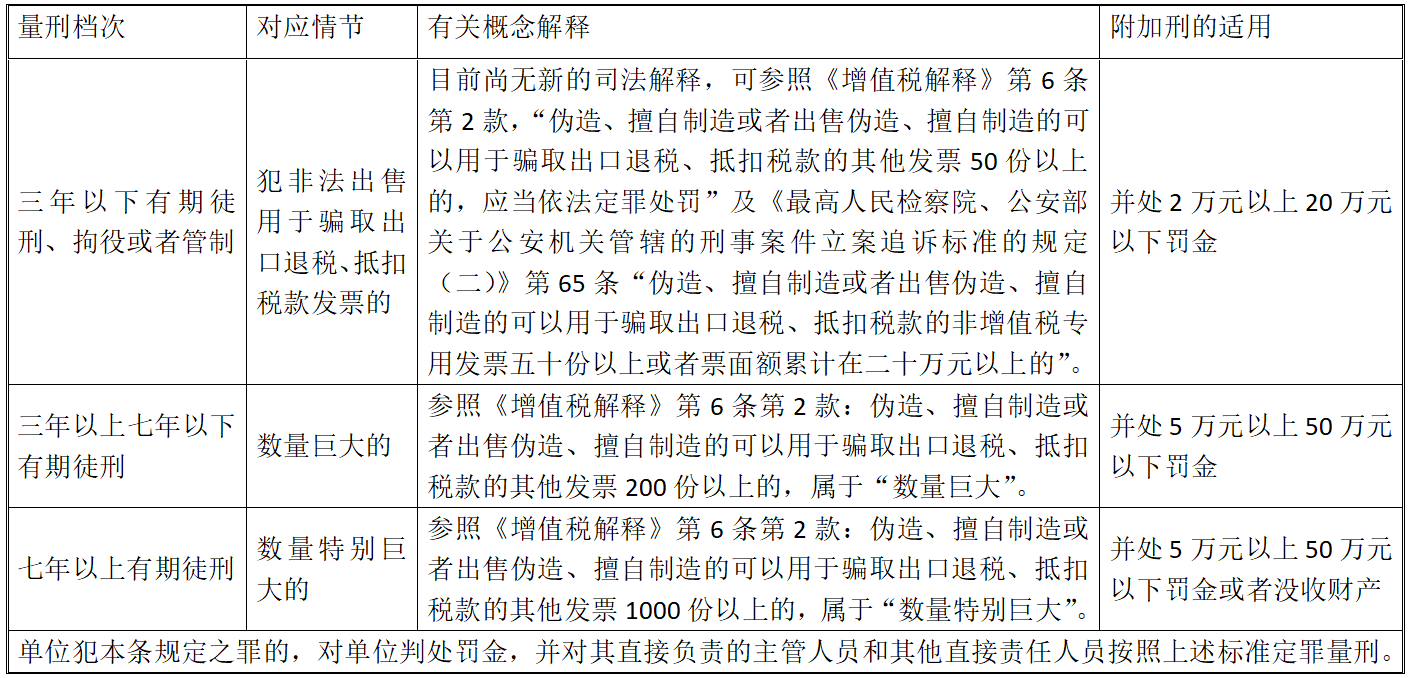

量刑标准

依照《刑法》第209条第3款的规定,犯非法出售用于骗取出口退税、抵扣税款发票罪的,依照第1款的规定处罚,即处3年以下有期徒刑、拘役或者管制,并处2万元以上20万元以下罚;数量巨大的,处3年以上7年以下有期徒刑,并处5万元以上50万元以下罚金;数量特别巨大的,处7年以上有期徒刑,并处5万元以上50万元以下罚金或者没收财产。

依照《刑法》第211条的规定,单位犯本罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照第209条第1款的规定处罚。

司法机关在适用本条规定处罚时,应当注意以下问题:

本罪的量刑依照非法制造、出售非法造的用于骗取出口退税、抵扣税款发票罪的量刑标准执行。在最高人民法院尚未重新作出司法解释之前,仍可参照《增值税解释》的规定来掌握。

解释性文件

最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)(2010年5月7日施行)

第六十七条 [非法出售用于骗取出口退税、抵扣税款发票案(刑法第二百零九条第三款)]非法出售可以用于骗取出口退税、抵扣税款的非增值税专用发票五十份以上或者票面额累计在二十万元以上的,应予立案追诉。

(2010年5月7日废止)最高人民检察院、公安部关于案件追诉标准的规定(2001年4月18日施行 公发〔2001〕11号)

五十九、非法出售用于骗取出口退税、抵扣税款发票案(刑法第209条第3款)

非法出售可以用于骗取出口退税、抵扣税款的发票五十份以上的,应予追诉。

立法解释

全国人民代表大会常务委员会关于《中华人民共和国刑法》有关出口退税、抵扣税款的其他发票规定的解释(2005年12月29日)

(第十届全国人民代表大会常务委员会第十九次会议通过)

全国人民代表大会常务委员会根据司法实践中遇到的情况,讨论了刑法规定的“出口退税、抵扣税款的其他发票”的含义问题,解释如下:

刑法规定的“出口退税、抵扣税款的其他发票”,是指除增值税专用发票以外的,具有出口退税、抵扣税款功能的收付款凭证或者完税凭证。

证据规格

第二百零九条第三款 证据规格

非法出售用于骗取出口退税、抵扣税款发票罪:

一、犯罪主体

(一)证明自然人犯罪主体的证据标准

证明自然人犯罪主体的公诉证据有:

1.个人身份证据

(1)居民身份证、临时居住证、工作证、护照、港澳居民来往内地通行证、台湾居民来往大陆通行证、中华人民共和国旅行证以及边民证;

(2)户口簿、微机户口卡或公安部门出具的户籍证明等;

(3)个人履历表或入学、入伍、招工、招干等登记表;

(4)医院出生证明;

(5)、被告人的供述;

(6)有关人员,(如亲属、邻居等)关于犯罪嫌疑、被告人情况的证言。

通过以上证据证明:,自然人的姓名,(曾用名)、性别、出生年月日、居民身份证号码、民族、籍贯、出生地、职业、住所地等情况。

2.前科证据

(1)刑事判决书、裁定书;

(2)释放证明书、证明书;

(3)不起诉决定书;

(4)行政处罚决定书;

(5)其他证明材料。

犯罪客体

二、犯罪客体证据标准

犯罪客体公诉证据,一般应当包括以下两个主要部分:

(一)法律依据方面的证据

法律保护此种社会关系不受非法侵害一般通过立法明文的方式予以规定,在我国有两种主要方法:

1.刑法明文保护、禁止犯罪行为侵害的社会关系;

2.通过其他法律中关于“法律责任”,部分达到与刑法的必要衔接,如海关法、公司法等。

(二)侵害行为方面的证据

行为人实施侵害行为方面的证据主要包括犯罪行为、危害结果、因果关系三个方面由于此种证据与犯罪客观方面的证据相重叠,且千差万别,此处不予细述。

通过上述证据,证明行为人实施了危害特定社会关系的行为,触犯了刑法,并达到了应受刑罚惩罚的程度。

实践中要注意,犯罪客体证据主要通过犯罪客观方面的证据予以说明,但是从逻辑上两者是一种包容关系,不应将两者简单等同。

三、犯罪主观方面证据标准

犯罪主观方面是犯罪主体实施犯罪行为时对危害行为本身、可能造成的危害结果以及危害行为与危害结果的因果关系所持的心理态度,犯罪主观方面包括故意与过失。

(一)认定犯罪主观方面的一般方法

司法实践中,认定犯罪主观方面,主要通过犯罪嫌疑人、被告人供述和辩解、证言、现场勘验检查笔录等证据予以综合认定,从而对犯罪嫌疑人、被告人认知能力对犯罪环境、目标的选择等方面做出综合评价,犯罪主观方面,是司法人员应用“主观见之于客观”的认识规律,对行为人主观心态做出的法律评价,犯罪主观方面直接影响着犯罪行为是否成立、犯罪行为的性质划分、刑罚处罚的档次,由于它主要来源于司法认知,且无明确的证明标准,使犯罪主观方面的认定一直是困扰司法工作的难点,单纯依据犯罪嫌疑人、被告人口供认定犯罪主观方面的现象比较普遍,近年来,伴随着打击犯罪经验的不断积累,才逐渐出现了关于犯罪主观方面认定的有关司法解释,如最高人民法院2000年11月通过的《关于审理破坏森林资源刑事案件具体应用法律若干问题的解释》等,对于非法收购的“明知”,的认定规定了客观标准,使犯罪主观方面的认定有了客观依据。

(二)认定犯罪主观方面的原则

在认定主观方面过程中,要坚持以下两个基本原则:

1.证明主观方面的内容必须具有连贯性

要以“证据证明的案件的起因、发生、发展和结局”,来认定故意、过失和意外事件尤其对于案件,要结合行为人的分工、实施的具体行为等,正确认定各自的地位和作用,界定组织领导者、首要分子、、、胁从犯和教唆犯等。

2.对于主观方面的认识标准应坚持主客观相统一

对于犯罪主观方面的认识,是一个主观见之于客观的认识过程,主观认知内容,应当有相应的证据予以支持和说明,避免主观归罪,也要防止客观归罪。

3.认定“明知”的证据标准

“明知”是我国刑法规定的故意,是指行为人对行为事实本身、可能造成的危害、危害行为与危害结果的关系的认识。

认定明知,不能仅凭被告人的口供,应当根据案件的客观事实予以分析,一般而言对于“明知”,的认定,应当通过对行为人刑事责任能力情况的审查,实施侵害行为的时机、目标选择,对危害后果的处置等加以综合确认,在运用证据种类方面,主要通过犯罪嫌疑人供述、被害人陈述、相关证人证言、能够反映犯罪嫌疑人、被告人犯罪意图的书证,以及现场勘验检查笔录、鉴定意见中反映案件客观情况的证据加以证明。

实践中,对于常见的自然犯和法定犯,犯罪主观方面一般比较易于认定,这种认识是一般人所具有的常理性认识,即属于“知道”,或者“应当知道”范畴,一般只要具有违法性认识即可,对于特定案件,需要特定的违法性认识,但是随着有组织犯罪和跨国犯罪的发展,犯罪分工越来越细,行为人反侦查能力增强,犯罪主观方面的认定趋向于客观标准,即“推定明知”,“推定明知”,一般采用列举的方式加以规定。

如何“推定明知”,相关司法解释的规定可供实践中借鉴,例如,最高人民法院,《,关于审理洗钱等刑事案件具体应用法律若干问题的解释》第一条规定,刑法第一百九十一条、第三百一十二条规定的“明知”应当结合被告人的认知能力,接触他人犯罪所得及其收益的情况,犯罪所得及其收益的种类、数额,犯罪所得及其收益的转换、转移方式以及被告人的供述等主、客观因素进行认定,具有下列情形之一的,可以认定被告人明知系犯罪所得及其收益,但有证据证明确实不知道的除外:

1.知道他人从事犯罪活动,协助转换或者转移财物的;

2.没有正当理由,通过非法途径协助转换或者转移财物的;

3.没有正当理由,以明显低于市场的价格收购财物的;

4.没有正当理由,协助转换或者转移财物,收取明显高于市场的“手续费”的;

5.没有正当理由,协助他人将巨额现金散存于多个银行账户或者在不同银行账户之间频繁划转的;

6.协助近亲属或者其他关系密切的人转换或者转移与其职业或者财产状况明显不符的财物的;

7.其他可以认定行为人明知的情形。

被告人将刑法第一百九十一条规定的某一上游犯罪的犯罪所得及其收益误认为刑法第一百九十一条规定的上游犯罪范围内的其他犯罪所得及其收益的,不影响刑法第一百九十一条规定的“明知”的认定。

四、影响定罪量刑情节的公诉证据标准

法定情节

(一)证明教唆不满十八周岁的人犯罪的证据

1.犯罪嫌疑人、被告人的供述与辩解;

2.能够证明被教唆人未满十八周岁的相关证据;

3.证明被教唆人是否实施了被教唆之罪的相关证据。

(二)证明累犯的证据

1.行为人故意犯罪被判处有期徒刑以上刑罚的刑事判决书、裁定书、释放证明、假释证明、证明、监外执行证明、赦免证明等;

2.行为人因涉嫌故意犯罪可能判处有期徒刑以上刑罚的犯罪事实。

(三)证明中止犯罪.且造成损害后果的证据

1.犯罪嫌疑人、被告人供述与辩解;

2.被害人陈述;

3.目击证人证言;

4.鉴定意见等。

(四)证明中止犯罪.且没有造成损害后果的证据

1.犯罪嫌疑人、被告人供述与辩解;

2.被害人陈述;

3.目击证人证言;

4.鉴定意见等。

(五)证明已满十四周岁不满十八周岁的人犯罪的证据

户籍资料,与证明年龄有关的证人证言、书证等。

(六)证明正当防卫明显超过必要限度造成重大损害后果的证据

1.犯罪嫌疑人、被告人供述与辩解;

2.被害人陈述;

3.目击证人证言;

4.鉴定意见等。

(七)证明紧急避险超过必要限度造成不应有的损害后果的证据

1.犯罪嫌疑人、被告人供述与辩解;

2.被害人陈述;

3.目击证人证言;

4.鉴定意见等。

(八)证明自首又有重大立功表现的证据

1.犯罪嫌疑人、被告人首次供述等案发材料;

2.有关检举揭发材料及其他证明犯罪嫌疑人、被告人具有重大贡献的相关证据等。

(九)证明被胁迫参加犯罪的证据

1.犯罪嫌疑人、被告人供述与辩解;

2.被害人陈述;

3.证人证言等。

(十)证明从犯的证据

1.犯罪嫌疑人、被告人供述与辩解;

2.被害人陈述;

3.目击证人证言等。

(十一)证明自首且犯罪较轻的证据

1.犯罪嫌疑人、被告人首次供述与辩解;

2.被害人陈述;

3.证人证言;

4.证明犯罪结果的鉴定意见等。

(十二)证明尚未完全丧失辨认或者控制自己行为能力的精神病人犯罪的证据

精神病鉴定意见及相关证人证言等。

(十三)证明的证据

1.犯罪嫌疑人、被告人供述与辩解;

2.被害人陈述;

3.目击证人证言;

4.查获的作案工具;

5.现场勘查笔录;

6.相关鉴定意见等。

(十四)证明被教唆的人没有犯被教唆之罪的证据

1.犯罪嫌疑人、被告人供述与辩解;

2.被教唆人供述或者证言;

3.被害人陈述等。

(十五)证明自首的证据

1.犯罪嫌疑人、被告人首次供述;

2.公安机关和相关组织接受投案、报案的受案笔录;

3.公安机关的抓获经过说明、破案报告、侦查人员证言;

4.陪同犯罪嫌疑人、被告人投案的亲友的证言等;

5.被害人陈述。

(十六)证明有立功表现的证据

1.犯罪嫌疑人、被告人的检举揭发材料;

2.根据犯罪嫌疑人、被告人检举、揭发他人犯罪的有关线索得以侦破其他案件的证明材料;

3.有关组织出具的犯罪嫌疑人、被告人具有其他突出表现的证明材料等。

(十七)证明有重大立功表现的证据

1.犯罪嫌疑人、被告人的检举揭发材料;

2.根据检举揭发得以侦破重大案件的证明材料;

3.有关机关出具的犯罪嫌疑人、被告人具有其他重大贡献的证明材料等。

(十八)证明是又聋又哑的人或者盲人的证据

1.户籍资料;

2.相关鉴定意见;

3.有关机构出具的证明材料;

4.知情人证言等。

(十九)证明犯罪预备的证据

1.犯罪嫌疑人、被告人供述与辩解;

2.被害人陈述;

3.目击证人证言;

4.查获的作案工具等。

酌定情节

(一)证明犯罪嫌疑人、被告人有退赃情况的证据

1.犯罪嫌疑人、被告人的供述与辩解或要求家属帮助退赃的亲笔信函;

2.亲友为犯罪嫌疑人、被告人退赃的证言;

3.有关部门出具的犯罪嫌疑人退赃是否积极的证明;

4.扣押物品清单等相关书证;

5.司法机关向被害人或被害单位返赃的笔录。

(二)证明被害人有过错的证据

1.犯罪嫌疑人、被告人的供述和辩解;

2.被害人陈述;

3.目击证人或知情人证言;

4.能够证实被害人有过错的有关物证、书证或鉴定意见等在认定被害人有无过错时应当注意排除涉及正当防卫的情节。

(三)证明犯罪嫌疑人、被告人的认罪态度和一贯表现的证据

1.犯罪嫌疑人、被告人的供述与辩解,证实其口供是否具有一贯性,是否坦白,是否避重就轻;

2.相关部门或人员出具的情况说明,证实犯罪嫌疑人、被告人的认罪态度;

3.相关部门出具的证实犯罪嫌疑人、被告人具有其他积极认罪悔罪表现的证明材料;

4.有关组织出具的证明犯罪嫌疑人、被告人一贯表现的证明材料对犯罪嫌疑人的认罪态度,在每个案件中都应予以体现。

(四)证明对被害人损害赔偿情况的证据

1.被害人陈述;

2.被害人亲属或其他知情人证言;

3.证明履行赔偿情况的调解协议、收条等相关书证;

4.犯罪嫌疑人、被告人主动要求给予被害人赔偿的供述及亲笔信函等。

(五)证明犯罪行为造成其他社会危害的证据

1.相关证人或知情人的证言;

2.有关部门出具的关于犯罪对象的特殊性或社会危害程度的证明;

3.其他危害结果的证明等。

案例精选

陈晓晗非法出售用于骗取出口退税、抵扣税款发票罪案 (2015)烈刑初字第00127号-中国裁判文书网

一、案件事实

经审理查明:2012年底,被告人陈晓晗和董恒义(另案处理)预谋使用农村合作社证件向国家税务局申领发票,通过转卖发票获取非法利益。后陈晓晗让其父亲陈某1通过陈某2借得淮北市烈山区古饶康农农民种植专业合作社(以下简称康农合作社)营业执照、组织机构代码证、税务登记证等材料。接着,陈晓晗、董恒义以康农合作社名义向淮北市国家税务局申请了一般纳税人登记,并于2013年1月18日、2月4日、2月5日、3月7日向淮北市国家税务局申领了《安徽省国家税务局通用机打发票》240份,并将上述发票以开票金额1%的价格非法出售给王栾玲,非法获利十七八万元,陈晓晗分得79500元。后上述240份票据分别开具给阜阳市宝顺纺织有限公司、阜阳市顺意纺织品有限公司、马鞍山市天马纺织有限公司等单位。2013年上半年,陈晓晗、董恒义得知淮北市国家税务局稽查局正在对康农合作社进行税务稽查,即在网上将已开出的100份发票点击作废,王栾玲等人点击作废40份。剩余100份发票开票的票面金额计9954000元,受票方可抵扣增值税进项税额1294020.00元。

2014年9月23日,被告人陈晓晗主动到淮北市公安局投案,并如实供述其犯罪事实。同年10月22日,淮北市公安局依法对陈晓晗违法所得80000元予以扣押。2016年1月25日,本院对被告人陈晓晗决定逮捕,被告人脱逃。同年2月18日,本院裁定中止审理。同年2月29日,被告人陈晓晗被抓获归案。

二、裁判理由

本院认为:被告人陈晓晗为获取非法利益,伙同他人非法出售用于抵扣税款发票240份,票面额累计9954000元,受票方可扣押增值税进项税额1294020元,危害税收征管,其行为已构成非法出售用于抵扣税款发票罪。公诉机关指控罪名成立,本院予以支持。被告人陈晓晗在共同犯罪中,积极参与,起主要作用,系主犯,应当按照其所参与的全部犯罪处罚。被告人陈晓晗归案以后,如实供述犯罪事实,依法可以从轻处罚。根据被告人陈晓晗的犯罪情节及悔罪表现,对其适用确实不致再危害社会,可以宣告缓刑。案经本院审判委员会讨论决定,依照《中华人民共和国刑法》第二百零九条第一款、第三款、第二十五条第一款、第二十六条第一款、第四款、第五十二条、第六十七条第三款、第七十二条第一款、第三款、第七十三条第二款、第三款、第六十四条、第六十一条之规定,判决如下:

三、判决结果

一、被告人陈晓晗犯非法出售用于抵扣税款发票罪,判处有期徒刑三年,缓刑三年,并处罚金人民币十万元;

(缓刑考验期限,从判决确定之日起计算。罚金已缴纳。)

二、被告人陈晓晗违法所得,依法予以追缴。

如不服本判决,可在接到判决书的第二日起十日内,通过本院或者直接向安徽省淮北市中级人民法院提出上诉。书面上诉的,应当提交上诉状正本一份,副本二份。

发表评论