罪名:虚开增值税专用发票罪

结果:刑事辩护,获检察机关不起诉

亮点:检察机关不起诉

焦点:精准辨析虚开增值税专用发票罪中“虚开的税款数额”和“给国家造成的税款损失”这两个不同概念,从涉罪金额上为案件争取辩护空间。

封面语:杨璇律师代理刑事虚开增值税专用发票罪案件,从涉罪金额入手,为当事人争取到检察院不起诉。

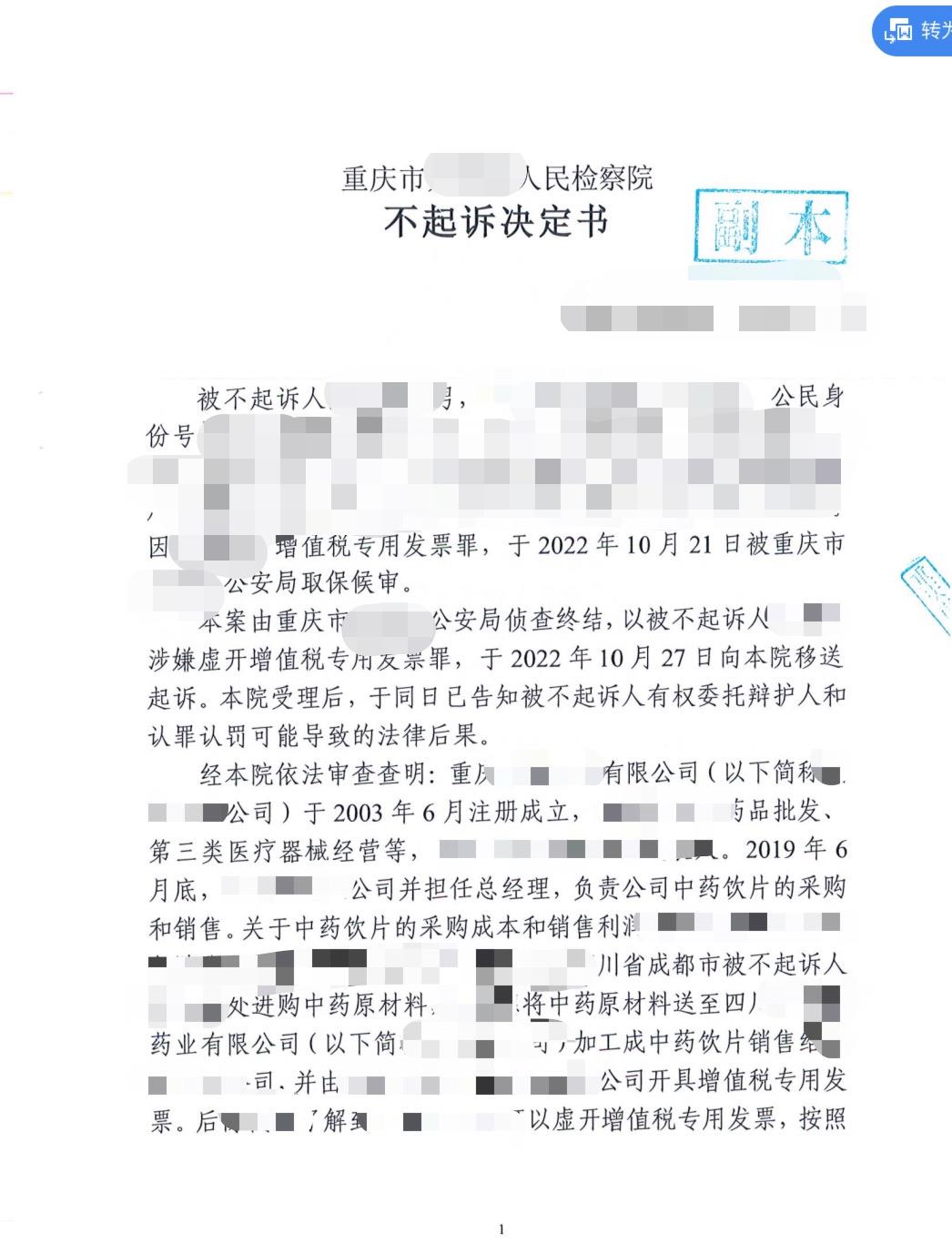

一、【案情简述】

Y某向某医药有限公司出售中药原材料,并将中药原材料送至某药业有限公司加工成中药饮片销售给医药公司,并由药业公司向医药公司开具增值税专用发票,每次采购药材均按照实际价格提高一倍的价格支付货款用于虚开增值税专用发票,Y某收取货款和虚开增值税专用发票需要的手续费后,将剩余款项转回给医药公司代表人C某提供的银行卡。

三家公司实际构成了“双环虚开模式”,当事人Y某涉及税额达九万余元。2022年10月,Y某被公安机关以涉嫌虚开增值税专用发票罪,移送检察院审查起诉。

二、【辩护思路】

(一)了解基本案情后,及时与当事人反馈情况,研究卷宗材料发现本案中Y某涉及税额9万余元,未达到虚开增值税专用发票罪的“虚开的税款数额在十万元以上”的立案标准。

(二)本案未查清虚开行为给国家造成的税款损失,无法证实Y某的行为已经造成国家税款损失数额在五万元以上。

在判断虚开增值税专用发票罪是否成立时,作为辩护律师准确判断“虚开的税款数额”和“给国家造成的税款损失”这两个不同概念。提出只有在下游受票方已进行抵扣,但上游销售方未缴或少缴税款的情况下,才会造成国家税款的流失。

(三)律师及时根据以往辩护经验,建议本案全案适用合规不起诉。

本案的辩护目标是不起诉,在先递交法定不起诉的法律意见书的基础上,同时跟检察院沟通微罪不起诉的可能。除此之外,考虑到检察官工作繁忙,在制作法律意见的时候将梳理的证据内容及法律规范一并附后,实际上帮助检察官完成了阅卷工作和法律检索工作,为其处理本案提供了便利,也为最终取得不起诉的效果起到了一定的作用。

三、【裁判结果】

检察院做出不起诉决定。

四、【办案随笔】

对辩护律师来讲,前期工作尤为重要,前期工作关系着案件的质量高低和诉讼的效果好坏,扎实的前期工作能为代理律师诉讼策略的顺利执行提供可靠保证,并对案件在诉讼阶段的胜败助一臂之力。

通过阅卷,杨璇律师将争取不起诉的辩护重心放在了“犯罪情节显著轻微,不需要判处刑罚”的“酌定不起诉(微罪不诉)”上。

一方面,这个案子当事人涉税金额未达到虚开增值税专用发票罪中的虚开税额十万元的立案标准;另一方面,该案的医药公司已经于立案后立刻向税务机关补缴税款16万余元,未实际造成国家税款损失。

故,精准把握案件辩护要点,同时积极主动的与承办检察官、法官交流沟通也是十分必要的,这不仅可以减少不必要的工作内容,而更多的是为自己的当事人赢得相对较好的便利条件,对于案件本身也可以取到很好的辩护效果。且始终贯彻本人的将“无罪推定”置入我的骨髓,流趟在全身的血液里的执业理念。

发表评论