此案例已经被《庭立方优秀案例库》收录,编号2024年2号

【涉嫌罪名】虚开发票罪

【】G某

【审判机关】H县人民法院

【辩护人】徐权峰律师,团队首席律师,安徽金亚太律师事务所刑事中心书记,高级合伙人

【辩护人】储博刚律师,团队合伙人,安徽金亚太律师事务所专职律师,刑事业务中心辩护部副主任

【机关指控事实】

2021年1月,犯罪嫌疑人王某联系犯罪嫌疑人泉某(另案处理)购买增值税专用发票,犯罪嫌疑人泉某以某建筑安装服务站向安徽F公司虚开增值税专用发票共32份,金额共计3106798.72元,税额共计93204.28元,价税合计3200000元,上述发票均已被认证抵扣;

2021年1月,通过犯罪嫌疑人王某介绍,犯罪嫌疑人徐某以某园林工程有限公司向F公司虚开增值税普通发票26份,票面金额共计2524910元;

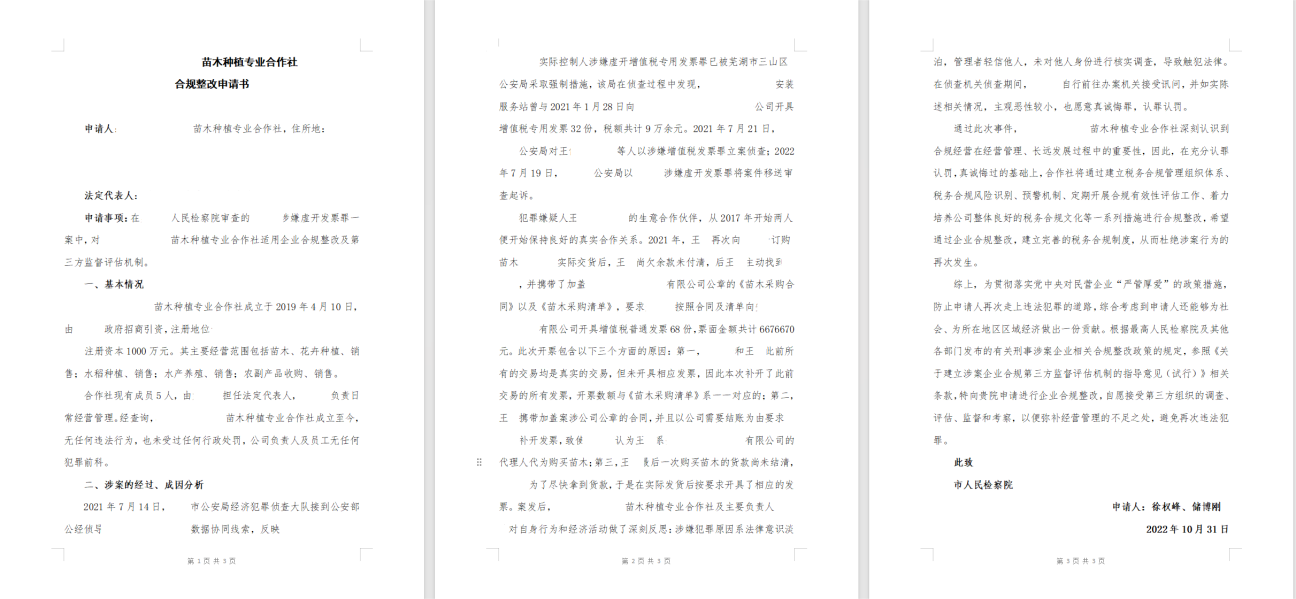

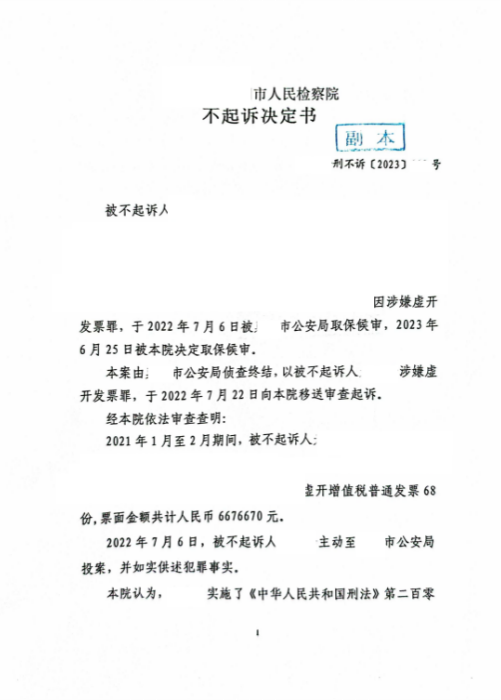

2021年1月,通过犯罪嫌疑人王某介绍,犯罪嫌疑人G某以某苗木种植专业合作社向F公司虚开增值税普通发票68份,票面金额共计6676670元。

【辩护经过】

安徽金亚太律师事务所接受犯罪嫌疑人G某的委托,指派徐权峰律师、储博刚律师作为本案审查起诉阶段犯罪嫌疑人G某的辩护人。接受指派后,辩护人第一时间进行阅卷,并制作详细的阅卷笔录。

在梳理了本案的关键点后,辩护人认为本案属于疫情期间内的企业犯罪案件,办案机关应当以促进社会综合治理为原则,落实“少捕”“少押”“慎诉”的司法理念。因此,辩护人在进行充分阅卷后,前往检察机关与承办检察官当面沟通并提交了书面的不起诉意见以及合规整改申请,辩护人认为犯罪嫌疑人G某犯罪情节轻微,可对其适用相对不起诉的决定,具体理由如下:

(一)G某的开票行为建立在真实交易的基础上,并未造成国家税款损失

根据《中华人民共和国发票管理办法》第二十二条的规定,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

本案中,在G某与王某真实交易的前提下,G某按照王某的要求根据《苗木采购合同》以及《苗木采购清单》开具相应的发票,是为已经真实完成的交易行为或正在进行中的交易行为开具的发票,并未造成国家税款的损失。

(二)虽然G某是与王某对接交易,并未直接与受票人F公司接触,但其有理由相信王某系F公司的代理采购人,是在有真实交易和相关书面合同及清单的前提下为其开票,G某已尽审查注意义务,主观上没有虚开发票的故意。

本案中,王某使用F公司的名义,并携带F公司的《苗木采购合同》以及《苗木采购清单》要求G某开具发票,并且《苗木采购清单》中记载的内容与真实交易一致,导致G某有理由相信王某实施的是代理行为,也有理由相信实质的交易是与F公司进行的。因此,王某的行为构成表见代理,其代理行为对F公司产生法律效力。G某按照王某的要求开具发票属于合理行为,不能苛责其承担过高的审查注意义务,更不能仅因G某与F公司之间不存在真实交易来认定G某实施了虚开发票的行为,应当从客观的视角出发,以事后的 “上帝视角”来认定当时的主观意识是有失偏颇的。此外,即便认定王某属于无权代理,但F公司后续的打款行为属于对王某代理行为的明确追认,更进一步加深了G某内心的确信,其主观上没有虚开发票的故意也无法认识到自身行为的违法性。

(三)G某行为并未造成国家的税收损失,仅存在票流和资金流不一致的情形,没有造成严重后果和社会危害性

G某主观上没有虚开发票的故意,虽然从客观事实来看,案涉发票的票流和资金流存在不一致的情况,但该种情况并未实质上造成国家税收及财政费用损失,也没有造成其他严重的后果,不应当上升至调整的范围,可用相关行政法规进行调整。

(四)即便犯罪嫌疑人G某可能实施了虚开发票的行为,其具有法定和酌定从轻、减轻以及免除处罚的情节

1、G某主动到案后如实供述所犯罪行,成立自首。

2、犯罪嫌疑人G某系初犯、偶犯,无犯罪前科,自愿认罪认罚。

3、本案系,G某的行为是代表公司,是为单位经营、单位利益而实施的行为,经营交易所得也是归于公司,用于公司的日常运营中。

(五)G某的行为属于可以不起诉的情形,依法可以对其决定不起诉,且不起诉对其继续经营公司,维护企业信誉和信用至关重要,也能更好发挥检察机关在“六保”、“六稳”中的职能作用。

2022年中小微企业承受了很大的经营压力,面临很大的生存困难,中央和地方政府正在千方百计为企业想办法、出政策,提供各种支持,检察机关更是在“六保六稳”中发挥了极其重要的作用。对中小微企业而言,一旦企业负责人被处以刑事处罚,将导致企业信誉、企业经营面临极大的生存困难。

综上,G某的行为符合《》所规定的可以使用不起诉的情形,且不属于《人民检察院办理不起诉案件质量标准(试行)》所规定的不适用不起诉的情形。

【审查起诉结果】

对犯罪嫌疑人G某决定不起诉。

【办案心得】

虚开发票罪是指虚开增值税专用发票和用于骗取出口退税、抵扣税款的发票之外的其他发票,情节严重的行为。此罪是《刑法修正案(八)》增设的罪名,目的是加强对普通发票的管理,打击一些单位和个人利用发票管理上的漏洞,虚开普通发票用于偷逃税款等,造成国家税款流失的行为。

本罪与虚开增值税专用发票罪最主要的区别在于虚开的行为对象不同。增值税专用发票可以直接用于税款抵扣,造成国家增值税款流失。而普通发票一般用于财务账簿登记,可以进行财务造假,将虚开的普通发票被计入成本或者费用,企业通过这种方式少缴企业所得税,造成国家税款损失,同时也为贪污贿赂、挥霍公款、洗钱等违法犯罪行为提供条件。其次,两罪侵犯的法益不同,虚开增值税专用发票罪侵犯的法益是增值税专用发票管理制度和国家税收利益。虚开发票罪侵犯的法益是发票管理制度,税收利益系随机法益。某些虚开发票的原因是为了贪污、侵吞本单位的钱款,在没有真实交易的情况下虚开发票,这种虚开不会造成国家税款的流失。最后,在定罪标准上不同,虚开增值税专用发票罪以虚开的税款数额为处罚依据,虚开发票罪以虚开发票的份数或者虚开的金额为处罚依据。

此类案件往往涉案人员较多、涉案金额较大,一旦被判有罪当事人将面临较长的刑期。因此,辩护人应当竭尽所能地展开调查、了解案情,与当事人、办案单位进行积极有效的沟通,结合案件发生的背景紧跟案件动向,抓住审查起诉阶段的关键时机,尽一切可能维护当事人的合法权益。

发表评论