此案例已经被《庭立方优秀案例库》收录,编号2025年49号

Q某、Y某、Z某广西兴桂律师事务所陶永昌律师为其辩护虚开增值税案终获不批捕

一、案件结果、亮点、焦点、封面语

罪名:虚开增值税罪

结果:不批准逮捕

亮点:金融;检察院采纳律师意见

焦点:私账垫资;货票流向;税务稽查

封面语:法治的温度,体现在每一起案件的公正裁决中。近日,广西兴桂律师事务所代理的Q某、Y某、Z某涉嫌虚开增值税专用发票案迎来重大转机!经过陶永昌律师团队与检察机关的深入论证,检察机关最终以“事实不清、证据不足”为由,依法对三名当事人作出不批准逮捕决定。这场涉税刑事危机的化解,不仅捍卫了企业家的合法权益,更彰显了司法对民营经济的保护决心。

二、案情简介

A公司是一家专业从事成品油贸易的企业,Q某(法定代表人)、Y某(副总经理)、Z某(财务主管)共同负责公司运营。B公司(物流企业)采购专员P某通过微信群与A公司对接交易,流程包括:下达订单、协调付款、调度运输等。

三、办案过程

构建“真实交易+无罪逻辑”的立体辩护体系:

1. 证据链重构:穿透交易全流程

货物流:调取出库单、物流签收记录等50余份材料,证实柴油从A公司油库实际交付至指定地点;

资金流:梳理公账付款凭证、私账垫资及退款流水,证明“垫资-平账”属于行业短期周转惯例,无资金闭环回流特征;

税务规则:引用《成品油消费税征收管理公告》,论证“无真实进项则无法虚开销项”,反向印证交易真实性。

2. 主观无责论证:切割违法性认知·

对接单一性:Q某等人仅与P某对接,无证据显示其知悉B公司内部操作;

交易外观合规:A公司严格按合同约定开票、收款,已尽审慎注意义务。

3. 税款零损失:夯实无罪根基·

全额纳税:A公司对涉案发票已依法申报并缴纳销项税款,A公司没有给国家增值税税款造成损失;

政策导向:援引最高检“少捕慎诉慎押”政策,强调“无社会危险性+企业存续必要性”。

4. 危机公关:企业存续证据加持

提交员工社保缴纳记录、企业纳税证明,论证羁押将导致数十名员工失业、产业链断裂;

附Q某妻子孕检报告,激活“人道关怀”取保条件。

四、办案思路

辩护人的法律意见为:

1. 资金流合规·

严禁私账收付货款,确需垫资需签订书面协议并备注“借款”;

退款必须“原路返回”,避免资金流向混乱。

2. 货票流一致·

物流单据需注明实际收货方,与发票受票方一致;

若代储代发,需签订三方协议或者授权书并留存仓储记录。

3. 税务申报闭环

每月核对进销项匹配度,异常波动需书面说明;

保留交易全流程凭证(合同、付款记录、物流单)至少10年。

综上意见,Q某、Y某、Z某的行为符合相对不逮捕的条件,建议对其作出相对不批准逮捕的决定。

五、办案结果

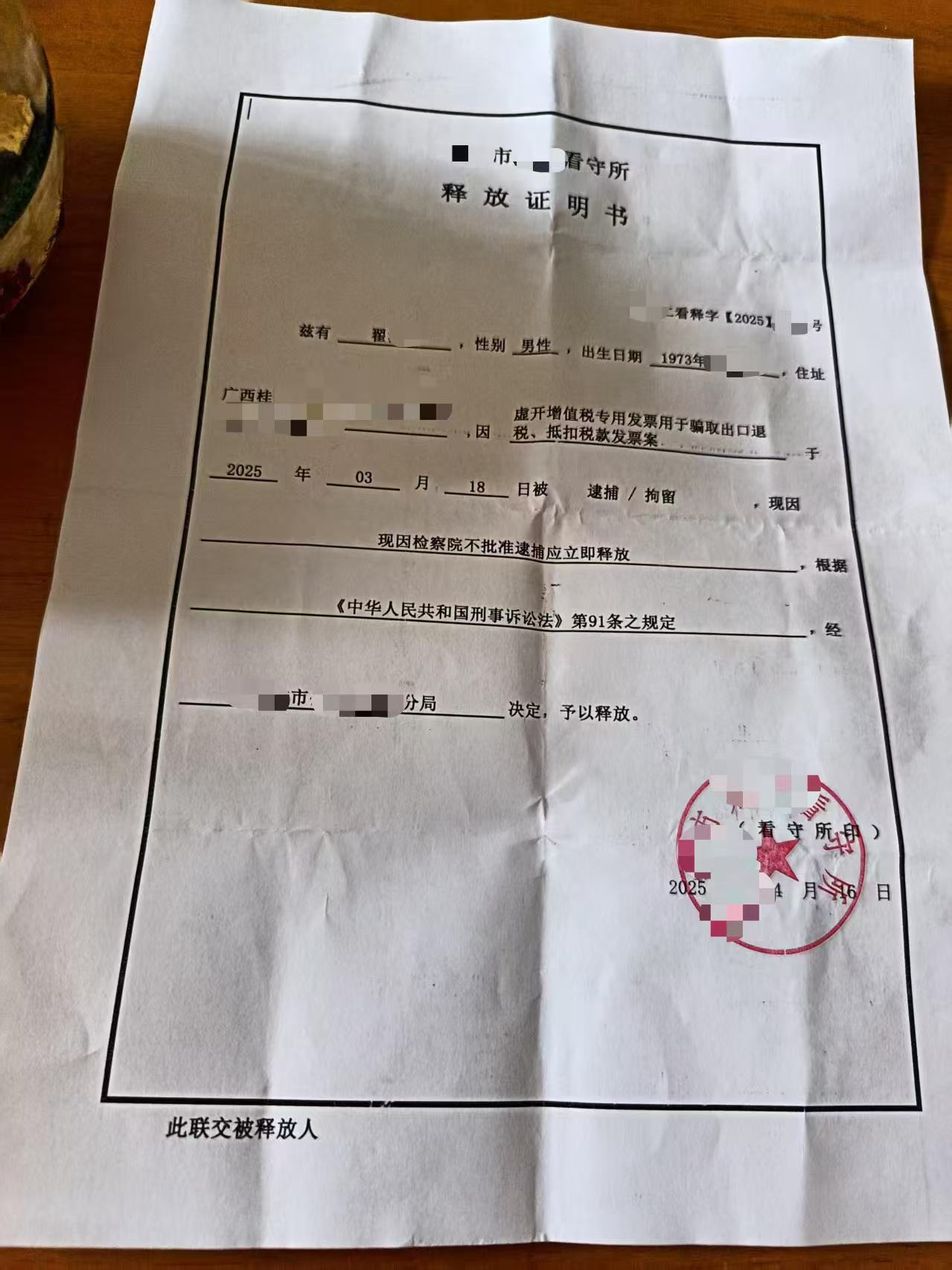

某检察院接受了辩护人的意见,认为Q某、Y某、Z某案件事实不清、证据不足,同意不批准逮捕Q某、Y某、Z某。2025年04月16日,某看守所出具释放声明书(某看释〖2025〗X号),决定对Q某、Y某、Z某不逮捕并立即释放。

六、办案心得

“涉税案件辩护,是对专业、细节与政策的极致博弈。”·

企业家应对指南:

✅ 事前防控:引入“税务+刑事”合规审计,排查“私账收款”“代开发票”等高风险点;

✅ 事中应对:被稽查时立即启动法律团队介入,避免“自述证据”被定罪利用;

✅ 事后修复:通过补税、滞纳金争取“以罚代刑”,化解历史风险。

结语:让专业成为企业的最强“税盾”

面对金税四期的“天网监管”,唯有合规经营+专业护航方能抵御风险。

发表评论