一、案情简介

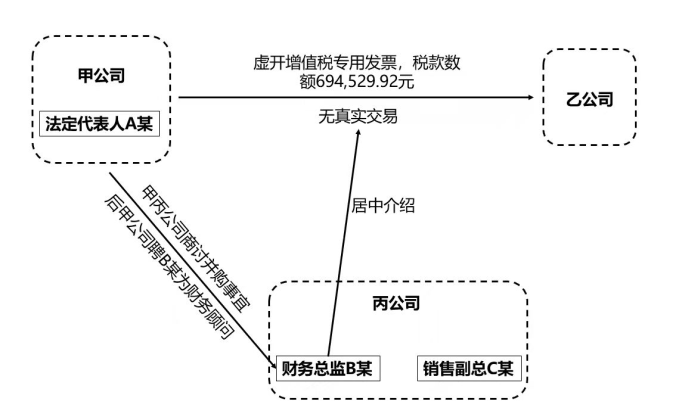

2016年7月至8月,甲公司法定代表人A某因公司部分产品销售时未开具增值税专用发票,经B某介绍,甲公司于2016年8月,在无真实货物交易情况下,向乙公司开具增值税专用发票合计41份,虚开的税款数额694,529.92元,已全部认证抵扣,全案共计30名被告人。

二、办案过程

(一)介入辩护

2019年5月,经A某本人委托,辩护人正式介入此案的辩护。此时该案已处于一审审判阶段,A某在侦查阶段已经被认定自首和认罪认罚,根据案件数额和具体情节,初步评判只能争取。

(二)开展阅卷工作

辩护人接受委托后,立即前往湖北省黄石市人民检察院开展阅卷工作。根据侦查机关卷宗及甲公司、A某提供的材料显示,约于2016年6月,因丙公司与甲公司并购事宜,甲公司法定代表人A某与乙公司财务总监B某、销售副总C某经人介绍认识。后因并购需要,B某、C某对甲公司财务、税收等状况进行尽职调查并熟知甲公司财务状况。2016年8月,甲公司、A某聘请B某、C某为公司财务顾问。辩护人认为,本案同案犯B某是犯意提起者,同时有组织,有经验和固定的模式,A某都是根据其建议来具体行事,属于偶犯初犯,主观恶性较小。辩护人了解到,甲公司重点扶持的企业,具有相当经营实力,本案发生在甲公司计划上市前的并购过程中。

在与A某当面沟通阅卷成果之后,辩护人初步确定辩护思路及下一步辩护策略,着眼于认罪认罚中通过企业合规整改来争取进一步宽大处理。

三、辩护思路

经过详细的案件分析,辩护人确定了辩护方向——A某存在大量法定、酌定减轻、从轻情节,甲公司是当地政府重点扶持的企业,具有较强的可持续运营能力、增长能力及影响力:

(一)从阅卷成果来看,本案证据材料较为完整,较难从证据瑕疵问题中找到突破口,但A某存在自首、主动退赃、初犯偶犯等情节,辩护人在与A某充分沟通商定本案采用罪轻辩护策略。

(二)辩护人对涉税金额50万元以上的检察院不起诉、法院免予刑事处罚的案例进行检索并提交了案例检索报告书,其中最高检2019年发布的首批涉民营企业司法保护典型案例4江苏某建设有限公司等七家公司及其经营者虚开发票系列案中明确对处于从属地位,被动实施的民营企业,应充分考虑涉案企业在经营活动中的上下游地位,依法区别对待,依法从宽处理。该典型案例中被告公司积极退赃退赔、认罪认罚,检察机关依法作出不起诉处理,帮助民营企业恢复正常生产经营活动,维护企业员工就业和正常生活。2019年12月,辩护人向黄石市人民检察院提交《A某涉嫌虚开增值税专用发票罪不起诉/免予刑事处罚案例检索报告书》并与承办检察官当面沟通案情。

(三)与此同时,在甲公司及A某的积极配合下,辩护人从本案系入手,整理大量证据材料证明甲公司是一家拥有厂房的重资产公司,具有可持续运营能力、增长能力。甲公司专业从事户外照明产品的研究、开发、生产,长期以来积极投入科研,取得多项发明、实用新型等知识产权成果。同时公司因表现突出先后荣获“省名牌产品”“市优质品牌”“高新技术企业”“市科技小巨人企业”“市成长型中小微企业”等荣誉证书。在法定代表人A某的带领下,甲公司是一家有创新精神、具增长性的成长型企业。多年来持续公益捐助,多次为灾区、孤儿院等向红十字会、慈善会等机构捐款,先后荣获多项公益荣誉证书。2020年新冠疫情爆发初期,公司第一时间通过当地工商业联合会捐款。

根据上述情况,辩护人拟采用企业合规不起诉的模式为A某争取最有利的结果,但由于当时最高检尚未开始企业合规不起诉全国试点,且已经错过不起诉的最佳时机——审查起诉阶段。但基于最高检对民营企业的保护和相关文件,承办检察官最终于2020年8月12日前往甲公司经营场所实地考察。

在检察机关实地考察企业经营情况和疫情期间企业经营材料后,提出了免予刑事处罚的量刑建议。

(四)一审辩护意见

2020年9月,辩护人前往湖北省黄石市人民法院开庭,因被告人本案被告人辩护人较多,且来自全国南北各地,庭审持续了三天。鉴于一审阶段黄石市人民检察院已经提出了免予刑事处罚的量刑建议,且A某已签署《认罪认罚具结书》,辩护人在一审阶段主要发表了罪轻辩护意见:

1.A某本人自愿认罪并已签订认罪认罚具结书,机关的量刑意见为免予刑事处罚;

2.主动到案接受调查并如实供述事实,符合我国规定的自首情形,可以免除处罚;

3.案发后甲公司第一时间向相关部门缴纳69万元税款,避免了国家税款损失,并未造成严重危害结果;

4.长期以来甲公司一直是优秀的纳税法人,本案是单位犯罪,作为公司主要负责人的A某属于偶犯初犯,主观恶性较小,对其免予刑事处罚符合当前司法部门关于保护民营企业的精神;

5.对A某判处免予刑事处罚完全符合疫情后复工复产期间的刑事政策。

然而,一审法院庭审后却并未采纳检察院的量刑建议,并于2020年12月4日判决A某犯虚开增值税专用发票罪,判处一年,缓刑一年。

(五)二审辩护意见

这样的判决结果是A某始料未及的,于是以认罪认罚量刑未采纳为由选择提起上诉。辩护人接受A某本人委托,继续担任其二审阶段辩护人。

案件移送至湖北省高级人民法院后,辩护人前往法院提交书面辩护意见和企业经营材料。由于本案二审不开庭审理,辩护人根据企业实际经营情况多次提交补充辩护词。

辩护人二审主要辩护意见如下:

1.A某已自愿认罪认罚并签订了《认罪认罚具结书》,一审法院在无任何法定变更情形下直接推翻公诉机关的量刑建议,不符合认罪认罚的规定

根据《中华人民共和国》第二百零一条和2019年10月24日《最高人民法院、最高人民检察院、公安部、国家安全部、司法部关于适用认罪认罚从宽制度的指导意见》第40条的规定,对于认罪认罚案件,除非存在五种例外情形,人民法院依法作出判决时,一般应当采纳人民检察院指控的罪名和量刑建议。结合本案具体情况,A某自愿认罪认罚,不否认犯罪事实,罪名也没有变更,显然不存在上述五种例外情形。本案一审法院审理后直接推翻量刑建议做出判决显然不符合法律规定,也严重违背了关于认罪认罚适用的精神和相关司法解释。

2.一审法院未对公诉机关和辩护人在一审庭审时提出的犯罪情节轻微的多项理由予以考虑,忽略了签订《认罪认罚具结书》的背景,导致一审判决量刑不当

一审量刑建议是公诉机关考虑到具体犯罪情节,对A某企业做过实地考察,结合保护民营企业和疫情期间法律政策背景的相关规定审慎作出的量刑建议,而一审法院审理时并未予以考虑和体现。

一审审理时正值抗击新冠肺炎与企业复工复产关键时期,根据中央“六保”“六稳”精神,最高人民检察院、最高人民法院保护民营企业的相关规定,为保增长,稳就业,支持民营企业更好发展。同时为认真贯彻落实习近平总书记在统筹推进新冠肺炎疫情防控和经济社会发展工作部署会议上的重要讲话精神,中央政法委会同最高人民法院、最高人民检察院、公安部、司法部制定了《关于政法机关依法保障疫情防控期间复工复产的意见》,其中第五条规定:“准确把握法律政策界限,营造良好司法环境。……在涉企业案件办理中,积极推进认罪认罚从宽制度适用……。”正是在这种政策背景下,一审庭审前,公诉机关特别到多家涉案企业进行了实地考察,也到甲公司对经营情况进行详细了解,对企业在疫情期间迎难而上的精神和企业在案件发生后的时候合规管理都予以了高度肯定。同时要特别强调的是,本案也是公诉机关实地考察后充分考虑A某及甲公司具体情况,才对A某提出免予刑事处罚的量刑建议。对A某判处免予刑事处罚,有利于保障疫情防控期间复工复产工作,也完全符合当前企业合规管理的相关刑事政策。一审判决和认定完全没有考虑到公诉机关和A某这方面作出的努力。

3.长期以来甲公司一直是优秀的纳税法人,本案是单位犯罪,作为甲公司主要负责人的A某属于偶犯初犯,主观恶性较小,所起作用也较小

2019年12月24日,甲公司所在地人民政府出具《情况说明》,说明甲公司是镇重点扶持的企业,具有相当经营实力,在业界及社会享有良好的商誉及口碑。鉴于公司一贯表现良好,结合近年来国家层面多次强调为民营经济健康发展营造更加公平、透明的法治化营商环境,恳请二审法院予以考虑,促进企业能尽快恢复正常化生产经营,继续为国家、社会做贡献。

4.案发后甲公司第一时间向相关部门超额缴纳税款,并未造成实际损失

司法实践中,一般被追究刑事责任的是抵扣税款的受票单位。而本案甲公司作为开票单位,在开票后已经缴纳相应税款,甚至案发后又第一时间向相关部门补缴了受票单位抵扣税款,实际上重复缴税并未造成国家税款损失,A某的悔罪态度好。A某认为甲公司的行为符合法定减轻情形,可以按照《最高人民法院关于实施修订后的<关于常见犯罪的量刑指导意见>的通知(2017)》以对公司直接负责人减轻处罚。

四、办案结果

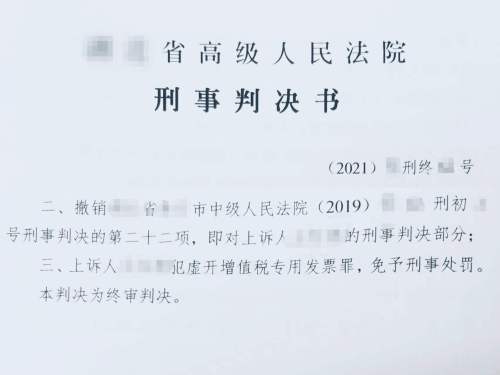

经过一年审理,湖北省高级人民法院采纳了辩护人的辩护意见,认为原审判决虽考虑A某具有自首、主动退赃、自愿认罪认罚等情节,但未充分考虑A某作为甲公司法定代表人,仅实施一次虚开增值税专用发票的行为,其主观恶性小,且案发后甲公司已全额退赃等情节,原审判决未采纳检察机关对于A某免予刑事处罚的量刑建议没有充分依据。最终,湖北省高级人民法院于2021年12月6日改判A某犯虚开增值税专用发票罪,免予刑事处罚。

全案30名被告人,仅A某获得了免予刑事处罚的改判。

五、办案心得

本案是典型的认罪认罚案件辩护。在被告人侦查阶段就已经认罪认罚的情况下,除非确有证据支持,很难就犯罪的事实提出颠覆性的辩护。因此,如何争取量刑辩护就显得尤为重要。在涉企犯罪中,最高检强调保护民企和营商环境的背景下,通过企业合规来争取有效辩护是认罪认罚案件的新思路。

同时,认罪认罚案件判决后,如果一审法院未采纳合理的量刑建议,也可以依法上诉。同时不论二审开庭还是书面审理,都应该积极准备有利于当事人的辩护材料,为当事人利益最大化进行积极争取。

评论列表(1条)

庭立方顾问-罗书平

对于刑辩律师而言,本案最大的难度在于:一审法院对于检察机关提出的免予刑事处罚的量刑建议未予采纳,直接作出了判处有期徒刑一年,缓刑一年的判决。对于这个始料不及的判决,被告人自然选择了上诉。 继续担任其二审阶段辩护人的张雄飞律师迅速将二审阶段的辩护思路作了调整,特别突出一审阶段被告人已自愿认罪认罚并签了《认罪认罚具结书》,一审判决在无任何法定变更情形下不采纳公诉机关的量刑建议,不符合刑事诉讼法设立的认罪认罚从宽处罚制度。 最后,这个辩护意见得到了二审法院的支持,终审判决认定原审判决未采纳检察机关对于A某免予刑事处罚的量刑建议没有充分依据,改判A某犯虚开增值税专用发票罪,免予刑事处罚。