此案例已经被《庭立方优秀案例库》收录,编号2024年154号

益阳龙某公司被控非法购买增值税专用发票案,湖南弘一律师事务所黄强律师在已认罪认罚后介入,最终检察院撤回

一、案情简介

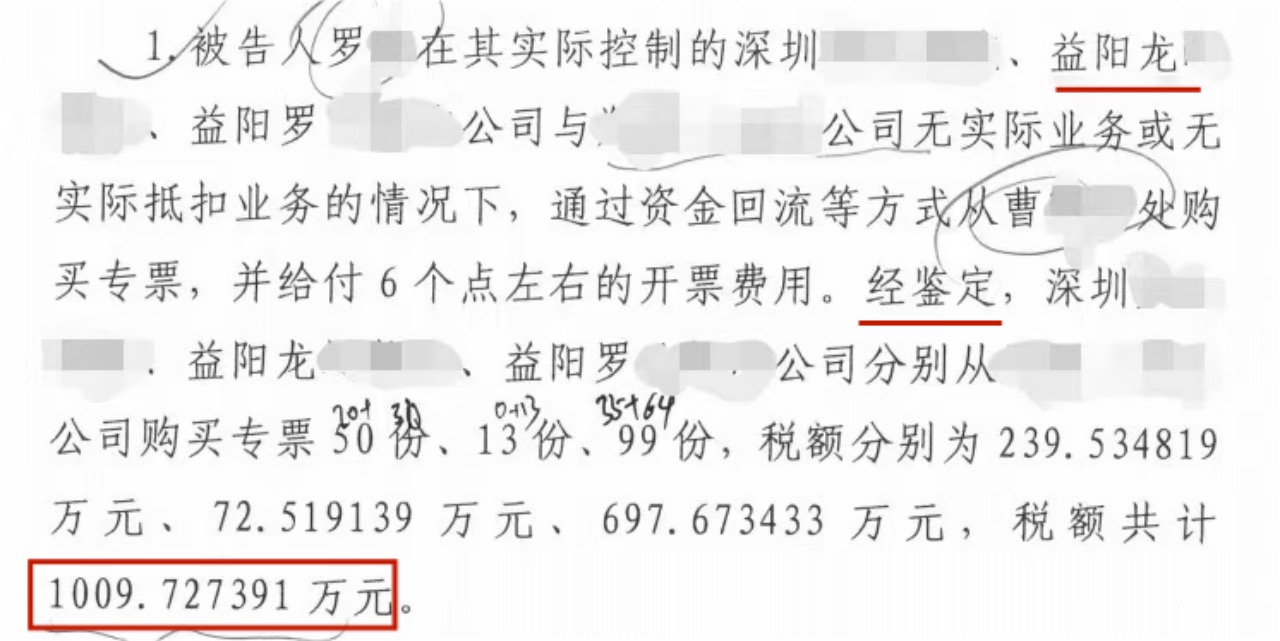

公诉机关指控,2018年至2022年,被告人罗某在其实际控制的深圳某公司、益阳龙某公司、益阳罗某公司与上游某公司在无实际业务或无实际抵扣业务的情况下,通过资金回流等方式从曹某处购买增值税专用发票,并给付6个点左右的开票费用。经司法会计鉴定,深圳某公司、益阳龙某公司、益阳罗某公司分别从上游某公司处购买专票50份、13份、99份,税额分别为239万元、72万元、697万元,税额共计1009万元。

二、办案过程

湖南弘一律师事务所黄强律师在被告单位实际控制人罗某在检察院认罪认罚并移送法院审理后作为辩护加强力量介入为其辩护。

黄强律师在法院审理期间,及时提交委托手续并详细阅卷。律师通过将《司法会计鉴定》、银行流水、讯问笔录等证据材料一一核对,初步发现被告人罗某控制的三家公司与上游某公司之间存在真实业务往来的情形。这就意味着《司法会计鉴定》事实依据及鉴定结论有误,公诉机关依据了错误的鉴定结论向法院指控犯罪。

经研究后黄强律师决定先对指控犯罪的关键证据《司法会计鉴定》提出异议,但是以什么角度为切入点对该会计鉴定提出异议在团队内产生了不同意见。最终,团队律师决定先将三家公司与上游公司之间的所有银行流水、增值税专用发票进行统计,制作出数份统计表。通过筛查计算,黄强律师将无资金回流期间的专票摘选出来,用以证实司法会计鉴定结论错误。

黄强律师先就指控犯罪的司法会计鉴定向检察院提交了相关的法律意见,希望检察院能启动重新鉴定程序,但承办检察官仍坚持认为鉴定结论无误,未采纳律师意见。随后黄强律师向法院承办法官提交了《重新鉴定申请书》《鉴定人出庭申请书》等多份材料,并多次向法官阐述本案司法会计鉴定结论错误的事实及法律依据。最终,法官认可辩护律师的意见,将律师意见转交给作出该司法会计鉴定的会计师事务所,该会计师事务所不得不接受律师意见,通过补充鉴定的方式将罗某实际控制的三家公司与上游某公司之间无资金回流期间的专票全部予以扣除,弥补其在鉴定中的错误。

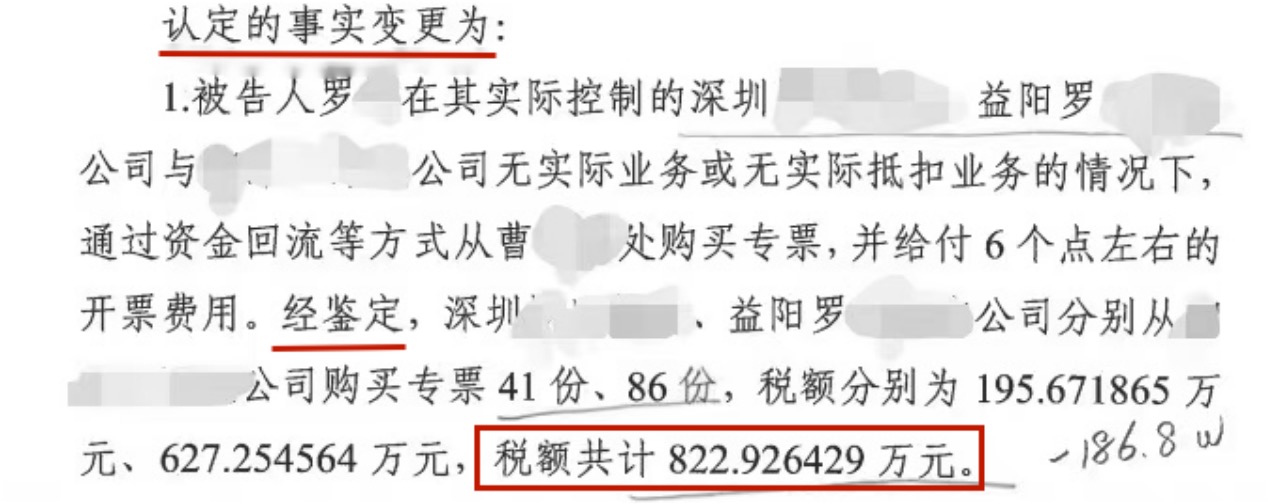

收到《补充司法会计鉴定》后,黄强律师又依据《补充司法会计鉴定》向承办法官提交《庭前法律意见》。律师认为被告单位益阳龙某公司购买的专票税额、数量均未达到非法购买增值税专用发票罪的立案标准,不构成犯罪。承办法官在充分听取律师意见后亦表示认同,将变更的司法会计鉴定意见以及律师意见反馈给检察官。最终检察院通过变更起诉,撤回了对益阳龙某公司的指控,同时减少了对被告人罗某指控涉税金额186万元 ,为罗某后期的减轻处罚和降低税负打下良好的基础。

三、辩护思路

- 辩护人认为本案司法会计鉴定不具有合法性、真实性,不能作为认定案件事实的根据,申请对罗某实控的三家公司通过资金回流等方式从曹某的上游某公司处购买增值税专用发票的数量、税额进行重新鉴定。

- 经核算,益阳龙某公司非法购买的增值税专用发票数量仅1份、税额3万元,未达到非法购买增值税专用发票罪的立案标准,被告单位益阳龙某公司不构成刑事犯罪。

四、办案结果

检察院通过变更起诉,撤回了对益阳龙某公司的指控。于此同时,变更起诉后,被告人罗某实控的三家公司涉嫌非法购买专票的税额也减少了186万元。

五、办案心得

1. 被告单位实际控制人虽已认罪认罚,但其仍然没有放弃对自身利益的维护,积极委托律师介入,查看案卷为其辩护。

2. 涉税案件最为关键的证据便是鉴定意见,律师通过研究本案鉴定意见的鉴定依据、过程、结论,并结合相关银行流水分析,发现了该案会计鉴定存在诸多问题,主要是其中事实认定错误,导致其结论中专票税额及数量认定也出现错误。辩护律师应勇于对这类专业机构出具的专业结论提出质疑,坚持以事实为依据、以法律为准绳,积极维护当事人的合法权益。

发表评论