此案例已经被《庭立方优秀案例库》收录,编号2023年54号

办案手记|L某甲虚开发票不起诉案

辩护思路和要点

本案的辩护思路主要是证据辩护,即现有证据是否能够证实L某甲参与了虚开发票的行为,所以在审查起诉阶段,辩护人主要围绕本案的证据问题与检察官进行沟通,最终取得了存疑不起诉的结果。

基本案情

L某乙与Z某系夫妻关系,分别持有Z公司51%及49%的股份,L某甲系他们的女儿。2020年底,L某乙以其查看Z公司财务资料时发现有两笔资金支出存在虚开发票的嫌疑为由,向公安机关报案,认为上述款项均是通过Z公司对公账号支出,支出凭证上有Z某、L某甲的签名审批,但Z公司并未收到对应的货物,故此Z某、L某甲涉嫌共同虚开发票。后公安机关将控告人L某乙也列为。

侦查机关指控

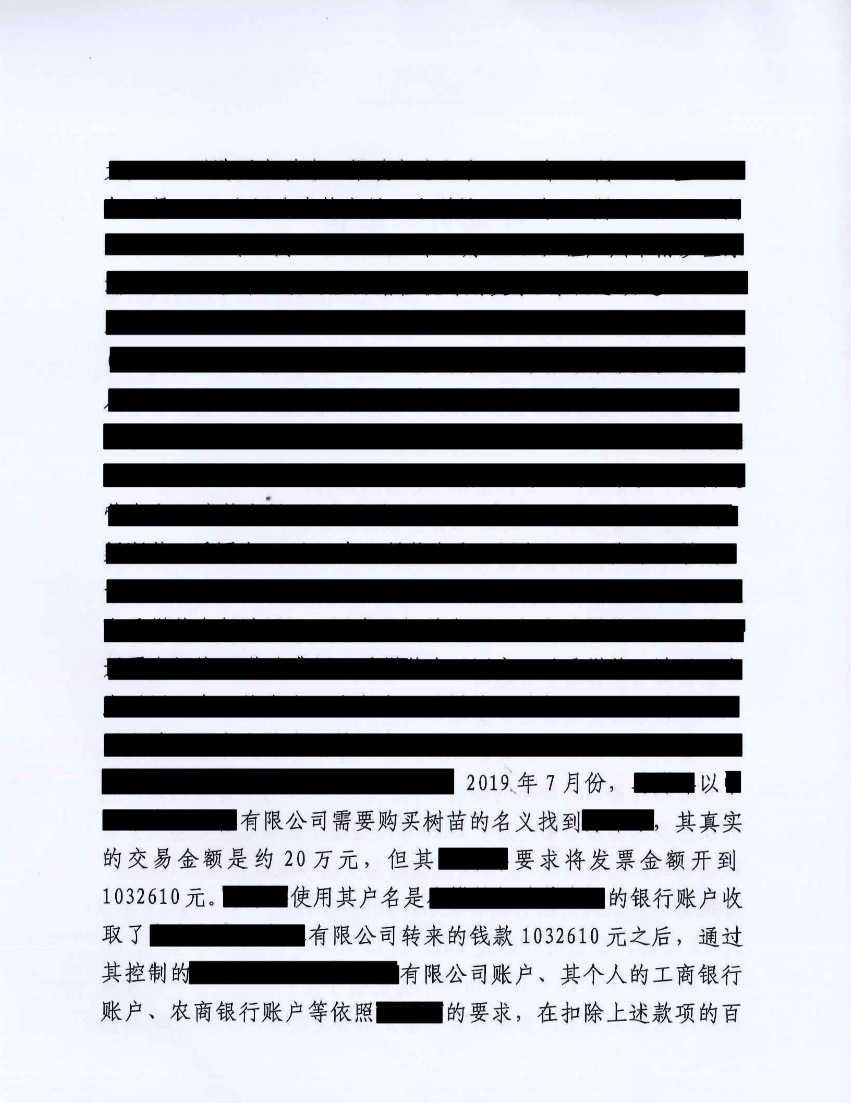

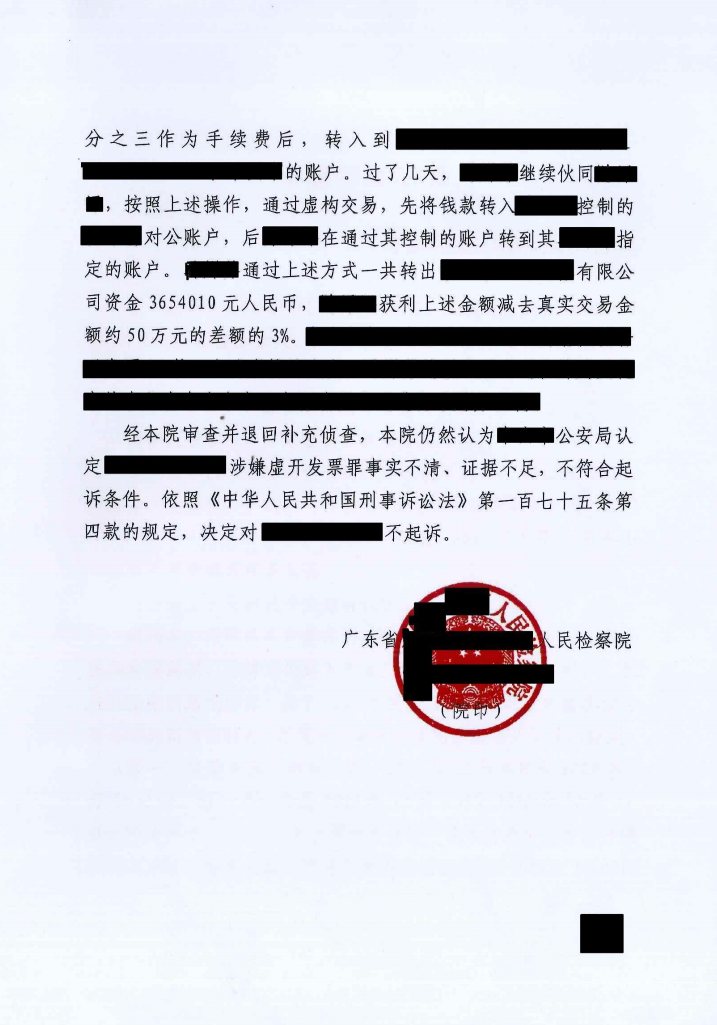

Z某、L某乙、夏某(Z公司财务主管,L某乙的妹夫)于2019年7月份左右,因Z公司发票不够用,于是合谋购买发票回来报销。Z某联系中间人黎某,后黎某向Z某介绍陈某可以虚开相关发票,但向Z某明示要收取开票金额的3%作为开票费,Z某表示同意。之后,Z某以Z公司需要购买原材料的名义找到陈某,真实的交易金额约50万元,但Z某要求将发票金额开到360多万元。陈某通过G公司名下银行账户共收取Z公司转账360多万元,在扣除上述真实交易款项及开票费后,通过其个人银行账户将余款转入到Z某儿女L某丙、L某甲的账户。

辩护思路

一、本案现有证据证明虚开发票一事系L某乙、Z某、夏某共同预谋并实施

(一)Z某的笔录证明,有一天其来到L某乙办公室谈论公司事务,财务主管夏某说发票不够用,需要找发票回来。L某乙遂指使Z某按照夏某说的方法去开发票。后Z某按照L某乙、夏某商量的金额,找到G公司虚开发票,且按照L某乙的指示将款项部分汇入Z公司专用的私人账户,部分汇入L某乙指定的其他账户。

(二)L某乙占有Z公司51%的股份,系大股东,该公司也一直由其实际经营,会议记录、生产单据等书证均能证明公司大小事务均由其签名审批。

(三)夏某是L某乙的妹夫,也是Z公司的财务主管,负责公司做账以及开票缴税等事务,本案购买虚假发票一事,须由其提出Z公司有该需求L某乙才安排Z某去购买发票,且涉案发票入账抵成本均由夏某操作。

二、本案现有证据无法证明L某甲参与虚开发票的行为

(一)现有证据无法证明L某甲参与预谋

如上所述,虚开发票系由夏某提议,并与L某乙、Z某共同商议,无证据证明L某甲参与其中。虽然有书证证明L某甲有签署钱款支出,但公司实际经营者系L某乙、Z某,L某甲只是签字确认支出,并不明知该支出系为了虚开发票所用。

(二)现有证据无法证明L某甲参与虚开发票的具体行为

根据全案证据,可以证明Z某与陈某沟通并实施虚开发票的行为,无证据证明L某甲参与其中,或提供任何帮助行为。

(三)L某甲在微信群中沟通补充材料完善发票的行为系事后行为,不具有刑事可罚性

L某甲在微信群中与Z某、陈某沟通补充材料,系因为公司财务发现该笔款项支出的材料不足,存在问题,向Z某提出后,Z某将L某甲拉进微信群,让L某甲与陈某沟通如何完善材料。L某甲的事后行为不属于虚开发票的行为,不具有刑事可罚性。

检察院观点

经本院审查并退回补充侦查,本院仍然认为公安局认定L某甲涉嫌虚开发票罪事实不清、证据不足,不符合起诉条件。依照《中华人民共和国》第一百七十五条第四款的规定,决定对L某甲不起诉。

办案总结

辩护人接受委托后,详细了解了案件背景和事实经过,认为虽然L某甲有在支出单据上签名,并提供银行账户收款,但均系在Z某的安排下单纯签名以及提供其名下个人银行账户给公司使用,主观上既不明知公司要开具虚假发票,客观上也没参与沟通、实施虚开发票的行为。

在提出上述辩护意见的同时,辩护人向承办机关阐述了本案的背景:L某乙与Z某系Z公司的实际经营者,因夫妻关系出现矛盾,经协商后将Z公司交由子女承包经营,但实际上,Z公司生产经营仍由L某乙及其心腹夏某等人把控。后L某乙为了财产利益,以虚开发票为由控告Z某、L某甲等人。

辩护人经与办案机关多次沟通案件背景及事实情况,辩护意见终取得办案人员的认可,最终实现对L某甲不起诉的结果。

发表评论