此案例已经被《庭立方优秀案例库》收录,编号2023年118号

一、案件结果、亮点、焦点、封面语

罪名:高利转贷罪

结果:检察院作出不起诉决定

亮点:套取信用货款案件;定量分析上挖掘辩护支撑点;检察院采纳律师意见

焦点:违法所得数额认定问题;刑事立案门槛

封面语:蚂蚁刑辩团队张志华收到某区人民检察院的不起诉决定书,对于辩护人所提出的辩护意见予以采纳,并正式对王某涉嫌高利转贷案作出相对不起诉处理,通过个案体现了最高人民检察院提出的宽严相济刑事政策。

二、案情简介

2016年7月至2020 年6月,被不起诉人王某以转货牟利为目的,违反国家法律法规,先后多次通过其本人、妻子及其同事,以“其他消费”、“大宗购物”、“购买耐用消费品” 等名义,分别从宁波银行、广发银行、南京银行、建设银行直接或间接套取信用货款,并转贷给他人使用,按月收取借款人2%-5%不等的利息。经两次审计,侦查机关认定王某高利转贷的非法获利数额是51.9万元。

三、办案过程

张志华律师带领蚂蚁刑辩团队从信贷资金来源构成上剔除掉并非直接向银行套取的信贷资金部分,准确呈现涉案数额,最终检察院认定违法所得数额为29万元,为酌定不起诉打下了基础。

四、办案思路

第一步:审查案件的定性,是否扎实?

(1)如何定义“套取”?

《》第175条关于高利转贷罪中规定的“套取”,实质上就是一种骗取手段,即行为人在不符合贷款条件的前提下,以虚假的贷款理由或贷款条件(如伪造购销、装修合同)向银行申请贷款。故司法实践中,判断是否属于“套取”,关键是看贷款的实际用途。

编造虚假的贷款理由或条件,并不要求达到银行里的所有人都被欺骗的程度,在行为人与部分银行工作人员共谋、银行分管负责人主观上并未被受到欺骗的情况下转贷牟利的,行为人依然构成本罪,而银行工作人员则可能涉嫌。

“套取”住房公积金贷款后转借给他人获利的,因个人贷款业务属银行表外业务,住房公积金不属于金融机构信贷资金,故没有侵犯国家对信贷资金的发放和利率管理秩序,不构成高利转贷罪。

(2)是否满足转贷牟利的主观意图?

本罪在主观上表现为直接故意,且具有转贷牟利的目的。关于行为人形成转贷牟利意图的时间节点,要求从银行套取贷款时就应具有转贷牟利之意图,即事先、事中。

(3)如何定义“高利”?

这里的“高利”与“高利贷”中的“高利”标准是不同的,不要求利息达到合同成立时一年期贷款市场报价利率四倍的标准,只要转贷的利率高于金融机构的同期银行贷款利率即可。

未实际取得转贷利息差额收益的,仅是期待可得的合同利益,是否可以作为否定“高利”要件成立的支撑?辩护人认为:最起码可以作为论证证据不足的依据。

(4)关于“违法所得”的计算方式

违法所得(非法获利数额)=“转贷后收取的利息-应付的银行贷款利息”。

(5)如何理解“数额较大”?即刑事立案门槛。

依据最高人民检察院、公安部《立案追诉标准(二)》(公通字〔2010〕23号)第26条:以转贷牟利为目的,套取金融机构信贷资金高利转贷他人,涉嫌下列情形之一的,应予立案追诉:(一)高利转贷,违法所得数额在十万元以上的;(二)虽未达到上述数额标准,但两年内因高利转贷受过行政处罚二次以上,又高利转贷的。

第二步,定量分析上,如何挖掘辩护支撑点?

(1)从信贷资金的来源构成上打数额。

《起诉意见书》认定王某非法所得数额共计51.9w,但是从信贷资金来源构成上深挖后发现:对外转贷给他人的借款来源构成上,不完全是银行的信贷资金,有部分资金属于关联人(亲朋好友)从银行贷款后当天或次日转贷给被不起诉人王某的。

辩护人认为:王某与关联人之间是存在真实借款合意的,哪怕该民间借贷在民法上会被认定为合同无效,不影响借款合同本身的真实性,因为刑事司法所追求的是实质真实的刺透原则,而非民法上的权利外观主义审查原则。

基于此,凡是关联人从银行贷款后转账给不起诉人王某的借款,对外转贷后获得的高息减掉银行利息后的数额,均应从非法所得中予以扣除,故人民检察院《不起诉决定书》中有13处使用了“经审计,根据信贷资金占借款总额的比例”这一表述,并最终认定实际非法所得为291351.34元,是符合刑法关于高利转贷罪的罪状描述及刑法学理论通说的。

(2)从罪轻情节入手,争取酌定不起诉。

案发后,王某已将银行的信贷资金全部归还,被破坏的犯罪客体得到了现实修复,量刑时应当有别于那些套取信贷资金后却无法归还银行信贷资金的情形。

本案中,王某转贷的对象并非赌徒,借款人名下有多个企业均是苏州的中小微实体,虽然王某主观上确有谋求利息差以补贴家用的主观动机,但客观上也帮助了中小微企业主渡过难关,与党中央提倡主导的“六保六稳”的要求是相吻合的,故实质上缺乏社会危害性要件。

在侦查阶段自始至终全程认罪认罚,且期间也保持了供述的稳定性,节省侦查资源,不仅交代了其参与的所有犯罪事实,也包括违纪部分,满足《刑法》第六十七条第三款之规定,属于典型的坦白情节。

综上,辩护人认为:不是说“未给银行造成损失”便没有侵害到高利转贷罪所要保护的法益,而是“未给银行造成损失”可以作为认定王某犯罪行为情节轻微、不需要判处刑罚,从而人民检察院可以基于宽严相济、能动司法的刑事政策考量,可以作出酌定不起诉决定。

五、办案心得

在处理此类案件时,需要全面了解案件事实,仔细研究相关法律法规,并从多个角度挖掘辩护支撑点。通过本案的辩护,我深刻体会到刑事辩护的重要性和挑战性。在办案过程中,需要保持冷静、客观、公正的态度,积极与检察机关沟通,充分阐述辩护观点,争取当事人的合法权益。同时,也要注重团队合作,发挥团队成员的专业优势,共同为案件的成功辩护贡献力量。

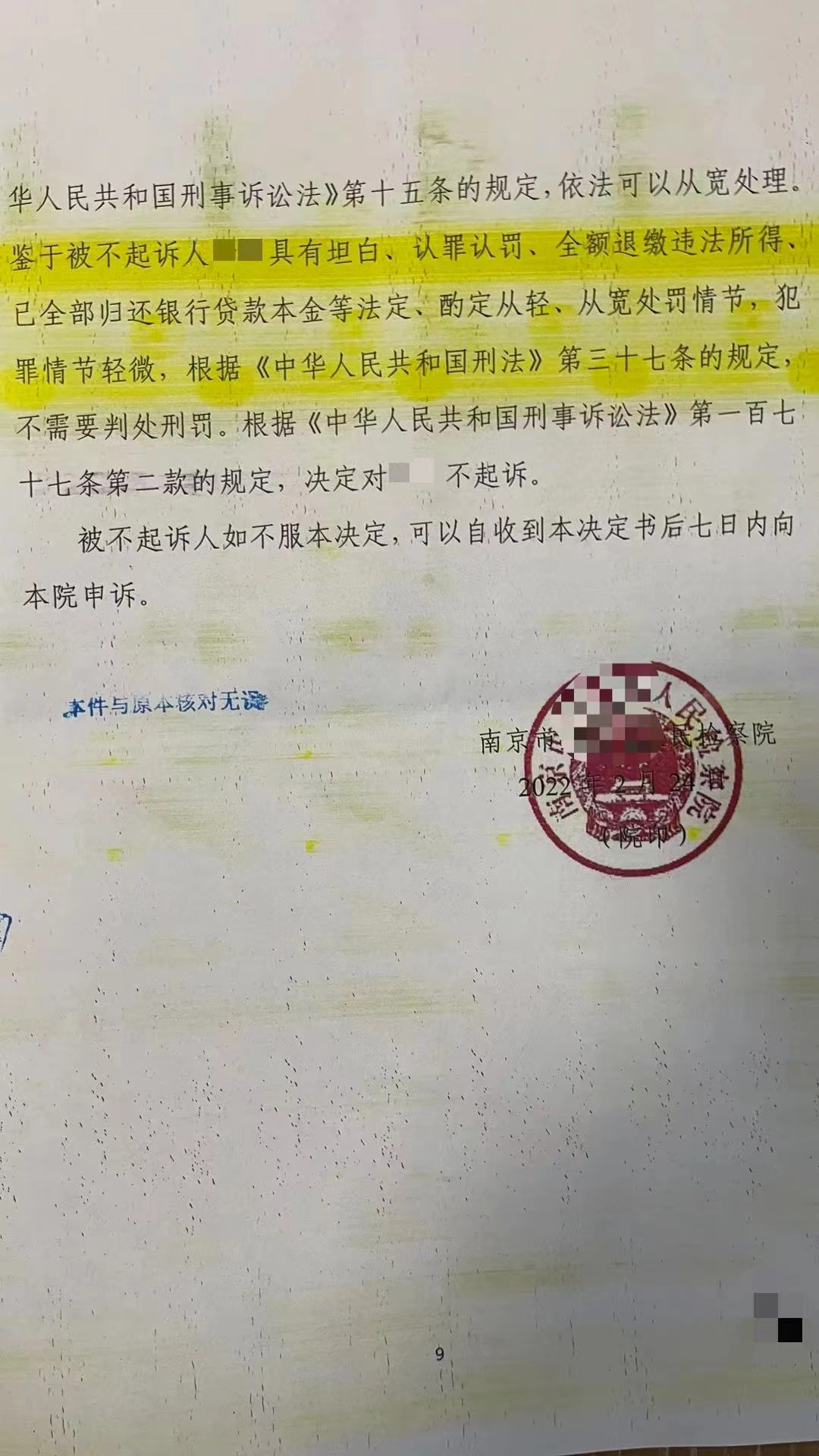

附:某区人民检察院对被不起诉人王某决定不起诉书。

发表评论