此案例已经被《庭立方优秀案例库》收录,编号2025年47号

S某虚开增值税专用发票罪案,涉及三部分犯罪事实,经吴懿儒律师辩护,获检察院改变定性以二罪起诉建缓、法院判缓。

案情简介

S某因涉嫌虚开增值税专用发票罪,某县公安局经侦大队于2021年12月10日对S某立案侦查。《起诉意见书》指控三部分犯罪事实:

(一)2018年5月起,S某开始经营X公司,X公司主营红茶、绿茶、花茶等茶叶、茶制品的收购、加工及销售。S某找了农民小美等四人签署空白收据10余本、对几人身份证进行拍照保存,后利用小美等人的身份在无真实交易的情况下,向税务局申请代开具增值税普通发票(农产品)15份,价税合计135万元,以上15张发票用于抵扣X公司企业所得税,导致少缴企业所得税32万元、印花税619.1元。至案发之时,X公司已被注销。

(二)2018年10月,S某为谋取非法利益,应Y公司要求,以X公司名义虚开39张、计税金额351万元的增值税专用发票给Y公司,自认从中获得“茶水费”8000余元。

(三)S某在2013年左右招商引资办厂,实控ABCDE五家公司,五家公司所涉及的下游公司、企业达数百家,覆盖贵州、福建、广东、云南、湖南等地,不同程度存在虚开增值税发票的嫌疑,其中A司向广东G公司开票专票17份、涉及发票税额145万,被G公司作为进项税额在当月抵扣。

办案过程

吴懿儒律师于2024年3月初审查起诉阶段介入委托,当事人对行为的刑事违法性认知不足,自称“我们这行很多人都这样,都没事”,但警方认定三方面案件事实使S某认识到自己可能难以脱罪、未来更难以争取。面对不利局面,吴懿儒律师介入后迅速开展细致的阅卷工作。

在审查起诉阶段第一个月内,吴懿儒律师提交第一份法律意见,提出:一、关于第(一)部分事实,S某的行为应认定虚开发票罪,(二)(三)部分事实认定虚开增值税专用发票罪证据不足。二、本案应认定为。三、S某具有自首、主动退缴尚欠税款的从宽量刑情节。

检方对第一份辩护意见没有回应,在一个月后退回补充侦查。期间恰逢2024年4月18日最高法围绕3月出台的《关于危害税收征管刑事案件适用法律若干问题的解释》发布《理解与适用》,明确逃税罪刑行反向衔接的可能、明确虚列支出属于逃税罪“欺骗、隐瞒手段”。吴懿儒律师根据新法释精神,在退补完成、补充阅卷后提交第二份法律意见,提出:一、X公司第(一)部分犯罪事实应评价为逃税罪,但在案证据仍然不足:1.不以骗抵税款为目的的虚开可用于抵扣发票的行为,不构成虚开增值税专用发票、用于骗取出口退税、抵扣税款的发票罪;2.手段行为(虚开发票)和目的行为(逃税罪)为牵连犯,应从一重;3.从逃税罪构件上看,X公司行为可能构成逃税罪,但目前证据仍不足、事实仍未查清,逃避缴纳的税款是否占各税种应纳税总额的10%以上证据不足;4.无法证明税务机关已依法下达追缴通知,因此依法不应追究X公司逃税行为的刑事责任。二、侦查机关用于证明第(二)部分犯罪事实的证据仍然不足,未形成完整证据链:1.在案证据无法证明X公司向Y公司虚开增值税专用发票,Y公司用虚开的专票骗取出口退税;2.在X公司是否存在向Y公司虚开专票的事实不清的情况下,侦查机关以“虚开专票金额=开具专票总计税金额-对公转账金额”的公式认定虚开数额是不严谨的,与我国税务稽查的核心要求相悖。三、据以指控第(三)部分犯罪事实的证据严重不足。

检方收到第二份法律意见后未予回应,遂进行二次退补。吴懿儒律师第三次阅卷后提出新的法律意见:一、X公司行为要件符合逃税罪的特征,但结果要件、行政处罚前置要件方面的证据仍然不足:1.从结果要件上看,逃避缴纳的税款数额是否占各税种应纳税总额的10%以上的证据仍然不足;2.从行政处罚前置要件上看,第一稽查局虽然作出《行政处罚决定书》,但不等于已“依法下达追缴通知”,本部分涉案事实的行政处罚前置程序仍未完成。二、X公司向Y公司虚开增值税专用发票,Y公司用虚开的专票骗取出口退税并全额退税的事实不清、证据不足:截至目前,本部分案情仅查到资金流、发票流且证明力仍不稳定,合同流不完整、货物流无法查实,无法认定x公司造成国家增值税款流失的犯罪行为,不应对本部分事实追究刑事责任。三、证明S某为ABCDE五家公司的实控人、参与经营五家公司期间为他人虚开专票的证据不足:不足以证明s某是五家公司的财务控制人,不足以证明五家公司存在虚开专票且达到刑事追诉标准。

在吴懿儒律师提交第三份法律意见后,在与检方的积极沟通中,检察官表达看法:第(一)部分事实倾向认定虚开发票罪,第(二)部分事实倾向认定非法出售增值税专用发票罪,同时询问s某是否愿意积极补缴税款。吴律师口头回复关于税款缴纳问题:S某一直积极补缴税款和罚款,辩护人在审查起诉阶段和税务局联系过,但税务局办事人表示案件已经进入阶段,待检察院处理有结论、再沟通行政罚款缴纳事宜。

而后吴懿儒律师围绕检方的观点,提交第四份书面法律意见:一、从罪数原理出发,从立法目的出发,均不宜就手段行为、以虚开发票罪单独评价:1.从牵连犯基本原理出发,如果本案的逃税数额证据充足,应以重罪即逃税罪定性x公司的行为:虚开发票行为与逃税行为形成牵连关系的,择一重罪处断;定逃税罪但不予追究刑责,与牵连犯的从一重罪处断原则并不相悖;逃税罪足以完整评价x公司的手段行为、目的行为。2.从逃税罪挽回税收损失的立法目的出发,如果对s某评价为虚开发票罪,则与逃税罪从宽出发的立法初衷相悖。二、X公司可能存在的向Y公司虚开专票的行为,据以认定构成非法出售增值税专票罪的证据不足:1.所谓“票面税额”“非法出售增值税专用发票”应指虚开的专票部分,但因为x公司和y公司存在真实交易,在案证据无法证明x公司向y公司虚假开具的专票税额;2.在案证据仅s某供述自己从上述行为中获利,没有其他证据,是孤证,不足以认定该犯罪事实。

案件结果

第四份法律意见提交后不久,委托人S某接到当地司法所通知做社区矫正调查。不日,检察官与辩护人沟通:从挽回国家税款损失的角度,检察院将以逃税罪、非法出售增值税专用发票罪起诉,如果S某愿意补缴税款、罚款,愿意认罪认罚,其愿意向法院建议适用缓刑。

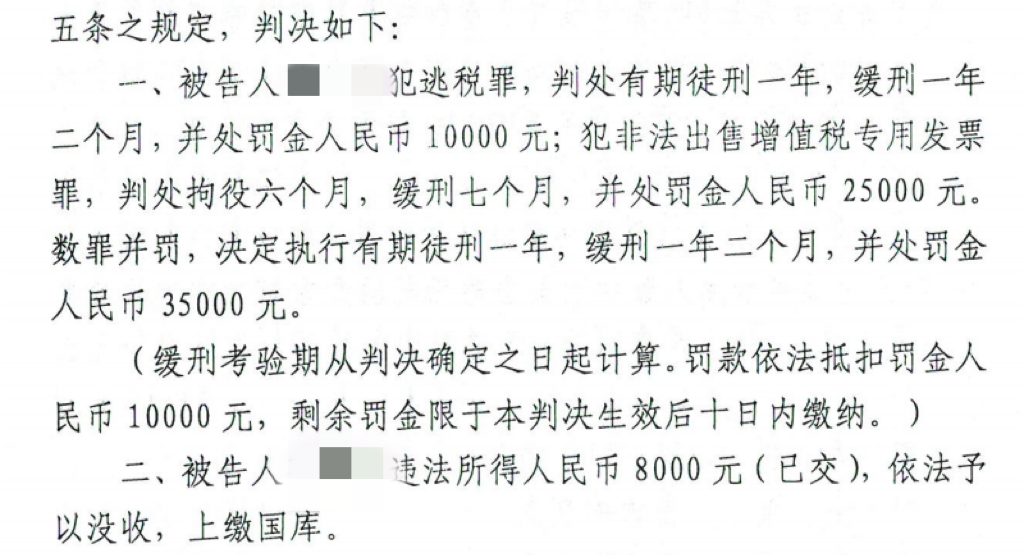

吴懿儒律师与S某沟通,S某表示只要不判监禁刑,其同意认罪认罚、愿意补缴税款。后吴懿儒律师与税务稽查局联系、陪同S某补缴税款、罚款、加处罚款,见证S某认罪认罚具结程序。检察院量刑建议:逃税罪建议判处一年缓刑一年二个月,并处人民币1万元;非法出售增值税专用发票罪,判处六个月缓刑七个月,并处罚金人民币2.5万元;数罪并罚,建议判处有期徒刑一年,缓刑一年两个月,并处罚金人民币3.5万元。

法院阶段,S某继续委托吴懿儒律师辩护。庭审中,法院引导控辩双方围绕S某第(一)部分行为是否构成虚开抵扣税款发票罪进行辩论。吴懿儒律师阐明观点、提供最高法指导案例110号芦才兴虚开抵扣税款发票罪案,同时,提出被告人S某已经全额缴纳逃税罪行政罚款、加处罚款,应折抵刑事罚金。法院采纳公诉机关量刑建议,同时采纳辩护人全部辩护意见。

历时一年,吴懿儒律师以出罪辩护的方法,获得检方起诉二罪二事实、全案建缓、法院判缓的结果。S某获得非监禁刑判决,对辩护结果非常满意。

发表评论