此案例已经被《庭立方优秀案例库》收录,编号2026年065号

广西望之辩律师事务所韦端宁律师为L某被控虚开增值税专用发票罪在审查起诉阶段有效辩护,检察院作出法定不起诉

文|广西望之辩律师事务所韦端宁律师

导读概要

在司法实践中,虚开增值税专用发票罪作为领域的高发罪名,其构成要件中“主观上是否具有骗取税款的目的”与“客观上是否造成国家税款损失”是区分罪与非罪的核心。本案中,广西望之辩律师事务所韦端宁律师代理的L某涉嫌虚开增值税专用发票罪一案,凭借对案件核心证据的精准挖掘和法理的深度剖析,成功在审查起诉阶段促使检察院作出法定不起诉决定,实现了无罪结果。本文将详细复盘该案的辩护策略,重点展示证据辩护的逻辑,以及如何拆解虚开增值税专用发票罪的核心构成要件,为类似案件提供参考。

案情简介

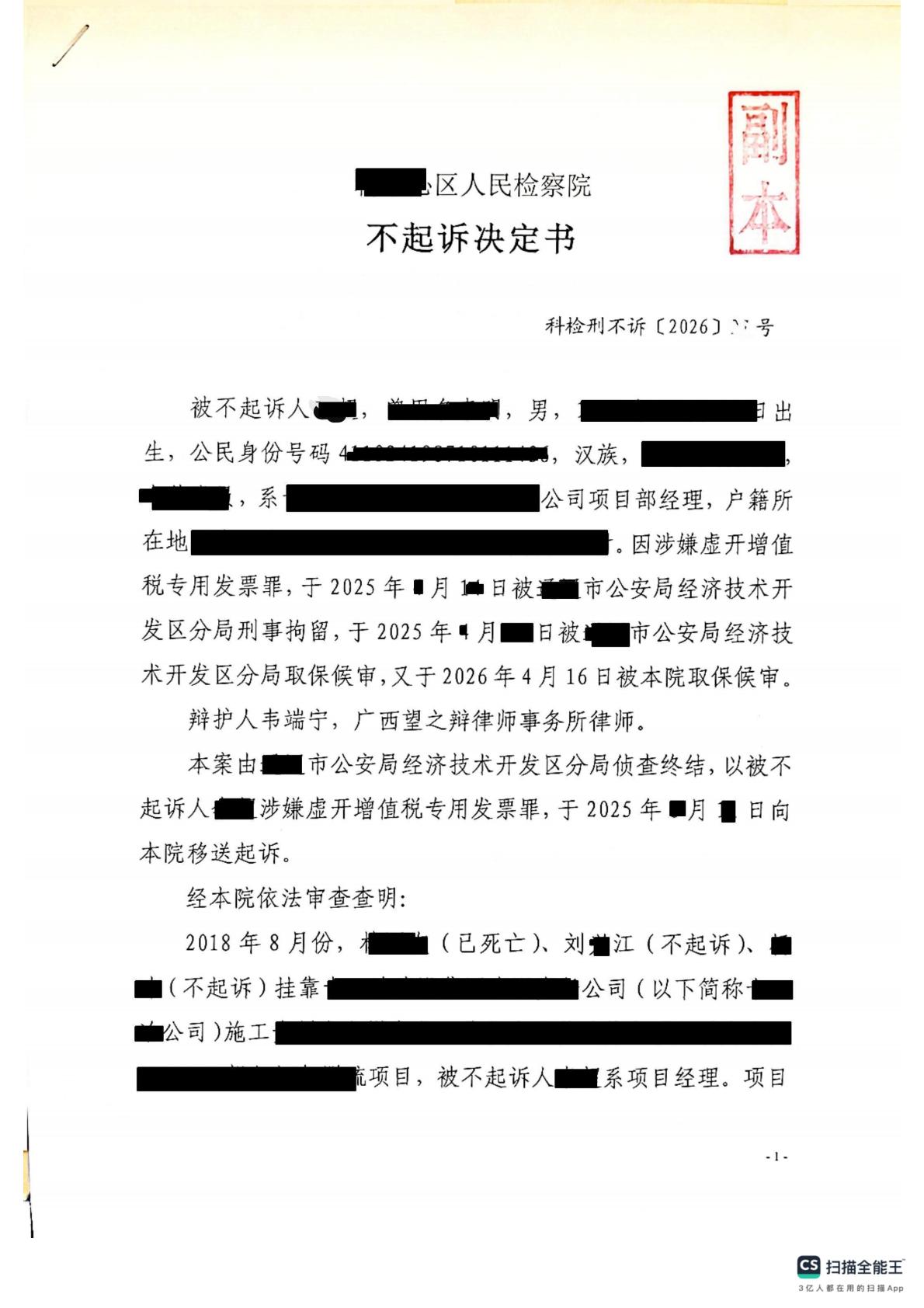

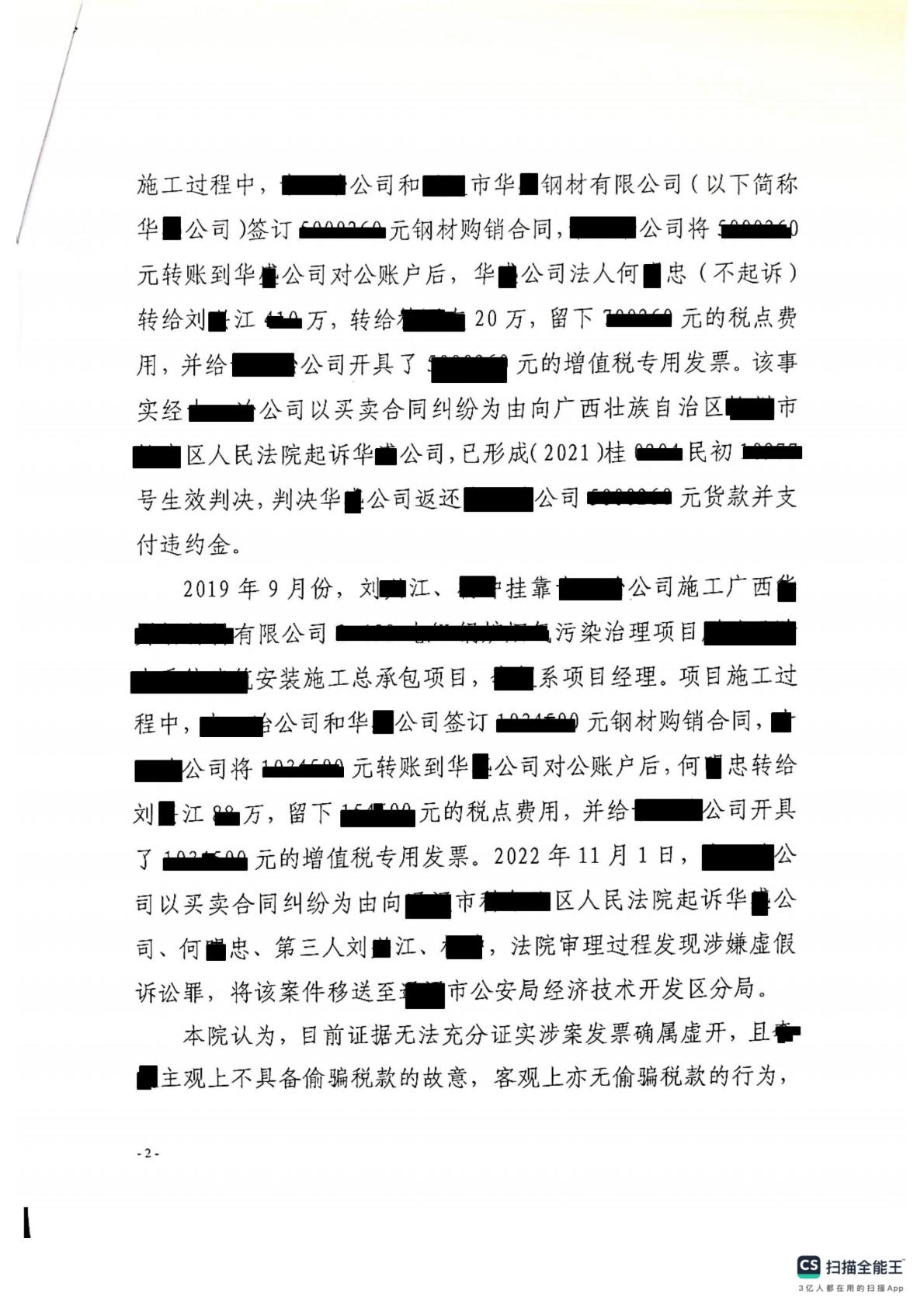

L某系广西某公司项目经理。2019年9月,其所在项目部因广西某项目采购钢材,与内蒙古某市华某钢材有限公司签订了标的额为100多万元的《钢材购销合同》。合同签订后,某公司支付了全额货款,华某公司亦开具了等额的增值税专用发票。后因华某公司未依约交货,广西某公司曾通过民事诉讼主张返还货款。然而,侦查机关却认定该笔交易为“虚假交易”,以L某涉嫌虚开增值税专用发票罪将其刑事拘留。

辩护难点

韦端宁律师在案件移送审查起诉后介入案件,接受委托后,辩护律师及时阅卷,并完成了对案卷材料20多卷阅卷工作,并制定了辩护策略和方案。

- 主观故意认定模糊:侦查机关指控L某“要求刘某江找公司走账并开具增值税专用发票”,意图将其主观故意与发票虚开行为绑定。但证明其“明知”交易虚假的直接证据极为有限。

- 言词证据的孤证风险:同案犯(如刘某江、何某忠)的供述中提及“L某要求走账”,但这些供述存在利害关系,且无其他客观证据(如聊天记录、录音、邮件)佐证L某参与虚开,证据链存在断裂。

- 民事诉讼的干扰:某公司曾就同一合同提起过民事诉讼,并被法院初步认定为“可能涉嫌虚假诉讼”,这无疑加剧了司法机关对L某行为的负面评价。

突破过程

一、 锁定核心证据:微信聊天记录的无罪“自白”

辩护律师在阅卷过程中,敏锐地注意到卷宗中一份被忽视的电子证据——L某与“迟某洋,内蒙”的微信聊天记录。这份记录清晰还原了合同签订的真实过程:迟某洋向L某发送合同电子版,询问合同能否盖章;L某回应称“已经发给公司评审”,并积极催促促成合同。微信聊天对话中,没有一句涉及虚构交易、走账或虚开发票的意图,反而生动地展现了项目经理为项目正常采购而进行的内外部沟通。辩护律师认为,这份聊天记录是证明L某“不知情”最有力的客观证据。

二、 论证交易真实性:从合同履行看主观目的

辩护律师强调,案涉《钢材购销合同》并非一纸空文。合同签订后,某公司依约支付了100多万元货款。当华某公司违约未交货时,某公司又在2019年尚有合同履行可能时,通过民事诉讼主张返还货款。这一系列后续行为,恰恰证明了某公司及L某主观上认为这是一笔真实的采购交易,并在对方违约后积极维权,而非“以虚假交易走账为目”。这也直接反驳了《》第二百零五条所要求的“明知没有真实交易而开具发票”的主观故意。

三、 引入司法解释:精准切割“非骗税目的”的行为

辩护律师援引了最高人民法院研究室《关于如何认定以“挂靠”有关公司名义实施经营活动并让有关公司为自己虚开增值税专用发票行为的性质》征求意见的复函(法研〔2015〕58号)的核心精神。该复函明确指出:“行为人利用他人的名义从事经营活动,并以他人名义开具增值税专用发票的,即便行为人与该他人之间不存在挂靠关系,但如行为人进行了实际的经营活动,主观上并无骗取抵扣税款的故意,客观上也未造成国家增值税款损失的,不宜认定为虚开增值税专用发票罪。” 结合本案,华某公司已就100多万元的增值税发票完成了纳税申报,国家税款未受损失。因此,L某的行为完全符合“非骗税目的且未造成税款损失”的情形,依法不应追究刑事责任。

案件结果

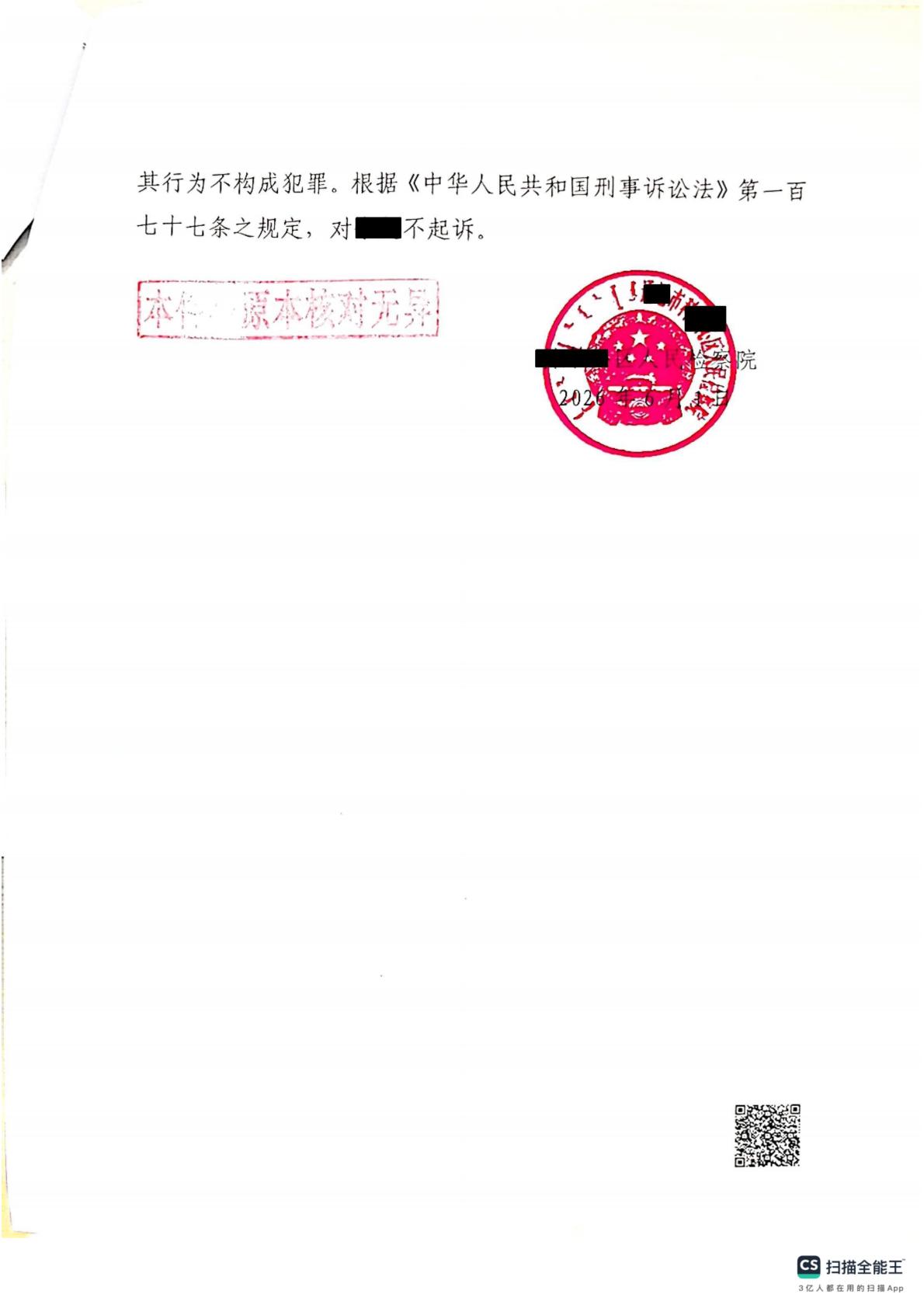

在辩护律师提交了详尽的法律意见书,并申请召开不起诉听证会后,某市科尔沁区人民检察院经全面审查,最终认定:“目前证据无法充分证实涉案发票确属虚开,且L某主观上不具备偷骗税款的故意,客观上亦无偷骗税款的行为,其行为不构成犯罪。” 依据《中华人民共和国》第一百七十七条之规定,对L某作出法定不起诉决定。至此,L某成功撤案,重获清白。

典型意义

本案的成功,是精细化、实质化刑事辩护的胜利。

其一,证明了电子证据(微信聊天记录)在打破“孤证困局”、还原生活真实中的巨大作用。

其二,揭示了虚开增值税专用发票案件辩护的核心不在于形式上的“有无开票”,而在于实质上的“是否具有骗税目的”和“是否造成税款损失”。

其三,为同类型案件中项目经理、企业中层管理人员如何应对刑事风险提供了极具价值的解决路径——积极挖掘证明其“不知情”“无共谋”的客观证据,并精准运用司法解释中的“出罪条款”,最终实现无罪结果。

办案心得

回顾本案的辩护历程,有几点体会尤为深刻。

第一,证据辩护的核心在于“发现”而非“创造”。本案中,那份关键的微信聊天记录并非辩护律师凭空“创造”出来的,而是在卷宗中被发现并重新解读的。它原本可能被侦查机关视为无关紧要的日常沟通,但辩护律师敏锐地捕捉到其证明李超“不知情”的无罪价值。这提醒我们,在阅卷时,不能只盯着指控证据,更要善于从看似平常的材料中挖掘出对当事人有利的细节。

第二,面对同案犯的“孤证”指控,必须用客观证据予以反制。本案中,刘某江等人的供述对L某极为不利,但辩护律师没有陷入“口供对质”的泥潭,而是通过微信聊天记录、合同履行行为、民事诉讼维权等客观事实,构建起一道坚实的“防火墙”,证明L某主观上不具备犯罪故意。

第三,要敢于并善于运用司法解释中的“出罪条款”。法研〔2015〕58号复函是本案辩护的“杀手锏”,它精准地将L某的行为与“骗税目的”和“税款损失”这两个核心要件切割开来,为检察院作出不起诉决定提供了坚实的法理支撑。

最后,程序性权利的运用同样重要。申请召开不起诉听证会,为辩护律师提供了一个直接向检察官阐述辩护意见、展示证据的平台,有效推动了案件的公正处理。

关键词:虚开增值税专用发票罪、审查起诉、法定不起诉、证据辩护、微信聊天记录、刑事合规、项目经理、钢材购销合同、《刑法》第二百零五条

发表评论