此案例已经被《庭立方优秀案例库》收录,编号2025年54号

张某涉嫌虚开增值税专用发票罪一案,山东周智律师事务所孙建华律师为其辩护,获法定不起诉的良好结果。

一、案件结果、亮点、焦点、封面语

罪名:虚开增值税专用发票罪

结果:不起诉

亮点:民营企业家犯罪;检察院采纳律师意见;再生资源行业发票

焦点:真实交易下第三方公司开具发票是否构成刑事犯罪;是否具有骗取税款故意(主观要件)与税款损失后果(客观要件)

封面语:张某经营的再生资源企业,被公安机关以虚开增值税专用发票罪移送检察院审查起诉(涉案税额800余万,十年以上量刑区间)。张某委托山东周智律师事务所孙建华律师辩护,孙律师介入后,从本案基本概况、张某不应当被认定为虚开、类似案件处理等方面进行分析,向检察院提交法律意见书,结合对虚开增值税专用发票罪的深刻理解,经过充分的辩护工作后让张某成功获得法定不起诉。

二、案情简介

张某经营的再生资源企业,因行业特性,向多家个体户收购废纸近2万吨(真实货物交易),但因散户无法开具增值税专用发票,通过第三方公司开具发票,价税合计6000余万,税额800余万,公安机关以虚开增值税专用发票罪移送检察院审查起诉。

三、办案过程

案发后,张某到山东周智律师事务所,委托事务所刑事业务部主任孙建华律师为其辩护。孙建华律师接受委托后,迅速为张某展开了以下工作:

1、及时多次与张某沟通案情,充分了解案件细节和背景信息

2、检索相关法律规定以及类似案例,为辩护提供法律依据和参考

3、组织团队成员讨论案件,集思广益,完善辩护策略

4、与侦查、检察机关依法沟通,及时反馈辩护意见,了解案件进展

四、办案思路

在法律意见中,孙律师从以下方面进行分析:首先介绍本案基本背景;其次阐述张某行为不应认定为虚开增值税专用发票行为,包括其主观上无骗取国家税款故意,客观上未造成国家税款损失;再次根据新出台的涉税司法解释及相关理解与适用、实务观点、类案处理情况发表法律意见。

五、办案结果

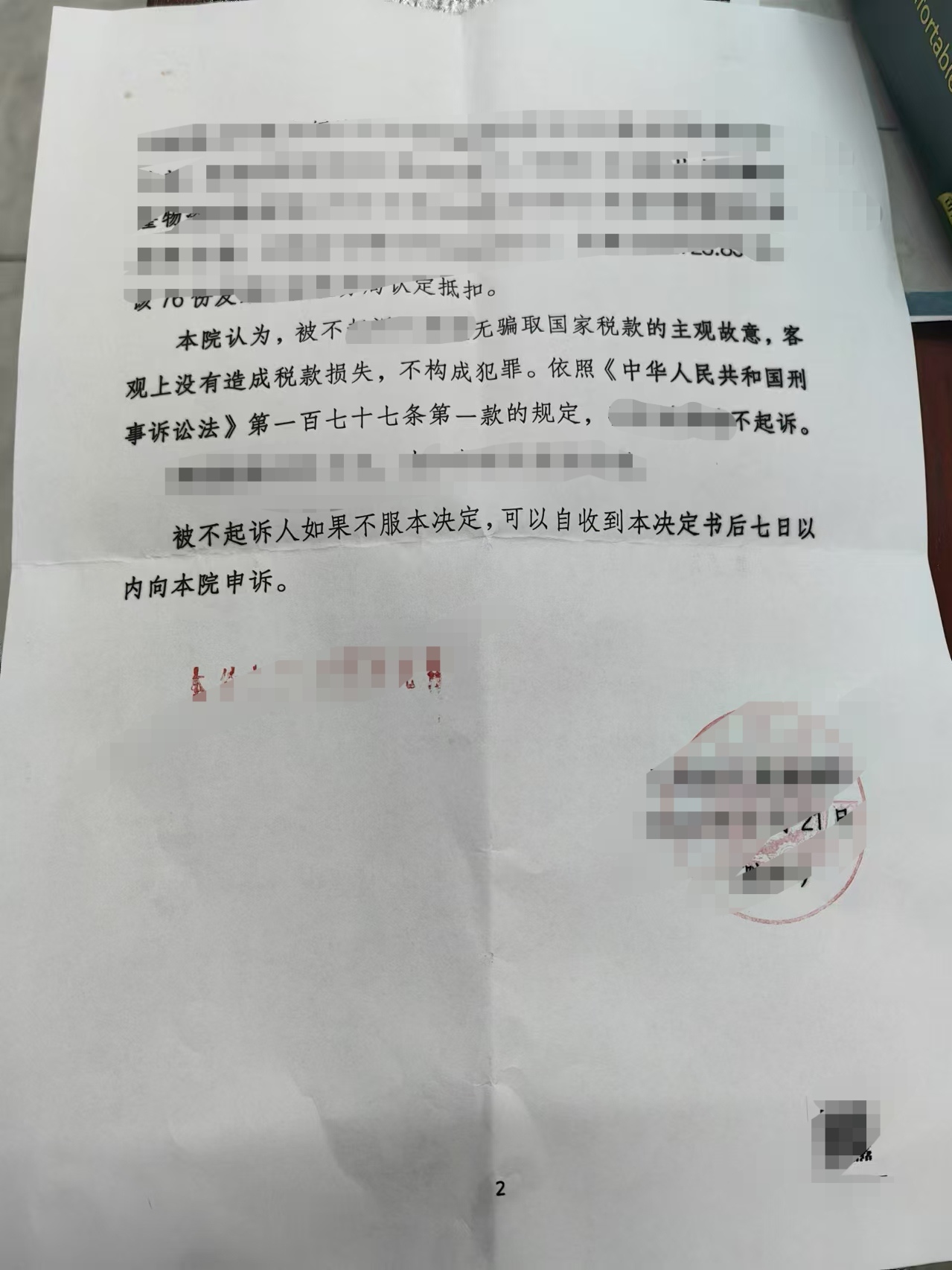

检察院采纳辩护人意见,认为张某主观上无骗取国家税款的主观故意,客观上没有造成税款损失,不构成犯罪,不起诉张某,出具不起诉决定书。

六、办案心得

律师在接手任何一个案件后,都应当仔细梳理案件细节。本案中,律师发现张某的公司交易存在真实业务,张某主观上并无骗取税款故意,并且将这一关键点整理成有力证据,为后续辩护奠定坚实基础。

与承办人沟通至关重要。在审查起诉阶段,律师多次与检察官交流,就案件争议焦点、证据采信和法律适用等问题深入探讨。并且详细阐述客观上未造成税款损失的理由,提供充分证据支撑。检察官耐心倾听并采纳了律师的观点,最终做出不起诉决定。

这次办案经历提示我们,律师要善于挖掘案件细节,精准把握法律适用,与司法机关保持良好沟通。每一个刑事案件都关乎当事人的人生走向,我们要秉持对法律负责、对当事人负责的态度,为当事人提供优质法律服务,维护司法公正,让公平正义在个案中得以彰显。

发表评论